Graf týždňa: Trh s krátkou pamäťou

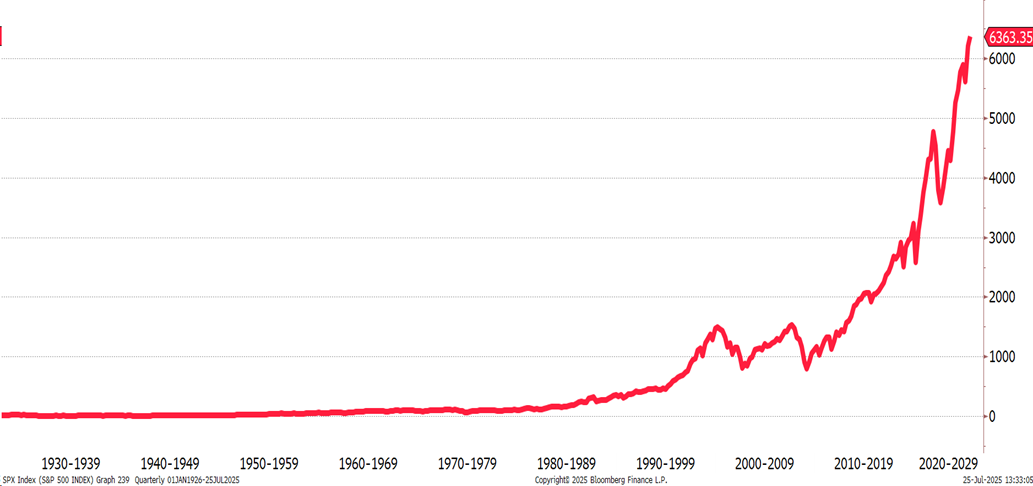

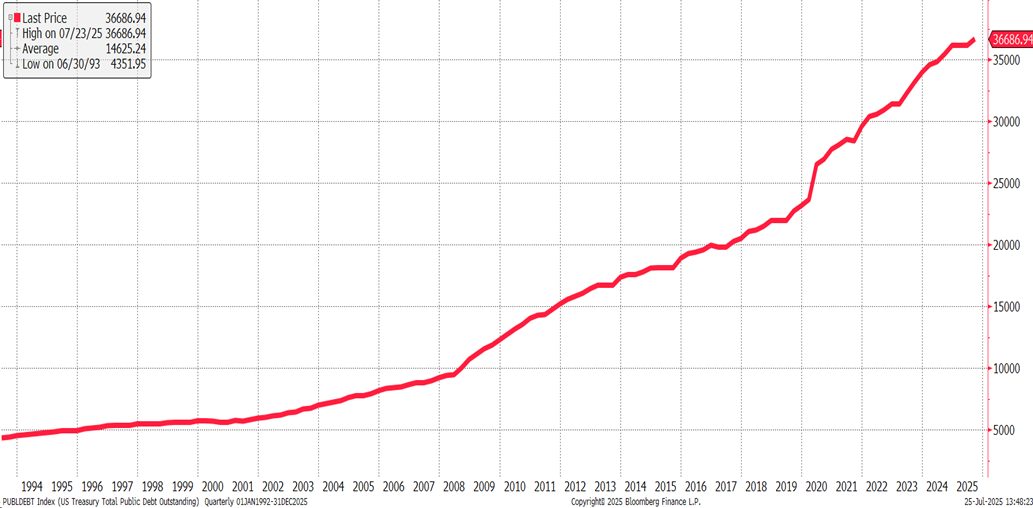

Finančné trhy majú tendenciu reagovať na nedávne udalosti a často zabúdajú na historické súvislosti. Výnosy na dlhopisoch sa dnes označujú za „vysoké“, najmä v porovnaní s obdobím po roku 2009, keď boli výnosy extrémne nízke v dôsledku politiky nulových úrokových sadzieb. Dnes sú však 10-ročné americké štátne dlhopisy na úrovni okolo 4,5 %, čo je bližšie k historickému priemeru ako k výnimočne nízkym hodnotám minulého desaťročia. Zároveň sa akcie kupujú aj pri historických maximách – index S&P 500 prepisuje rekordy, pričom od začiatku roka vzrástol o viac ako 8 %, pričom od aprílových miním sa odrazil o vyše 30 %. Tento optimizmus ignoruje viaceré riziká vrátane rekordného amerického štátneho dlhu, ktorý presahuje 36 biliónov dolárov, čo prevyšuje americké HDP, a stále akceleruje.

Graf 1: Vývoj akciového indexu S&P 500 od finančnej krízy 2008/2009

Zdroj: Bloomberg

Graf 2: Vývoj amerického štátneho dlhu (v miliardách dolárov)

Zdroj: Bloomberg

V posledných desaťročiach graf amerického štátneho dlhu často ukazuje prudšie stúpania v časoch finančných kríz (napríklad po kríze 2008) alebo veľkých stimulov, napríklad počas pandémie kovidu v rokoch 2020 – 2021. Dlh sa zvyčajne meria buď v absolútnych dolároch, alebo ako percento HDP, kde rastúci pomer dlhu k HDP signalizuje rastúcu záťaž na ekonomiku. Celkový trend jasne ukazuje, že americký štátny dlh sa v posledných dekádach výrazne zväčšil, čo vyvoláva otázky ohľadom jeho udržateľnosti a potenciálnych dôsledkov pre fiškálnu politiku, úrokové sadzby a ekonomickú stabilitu.

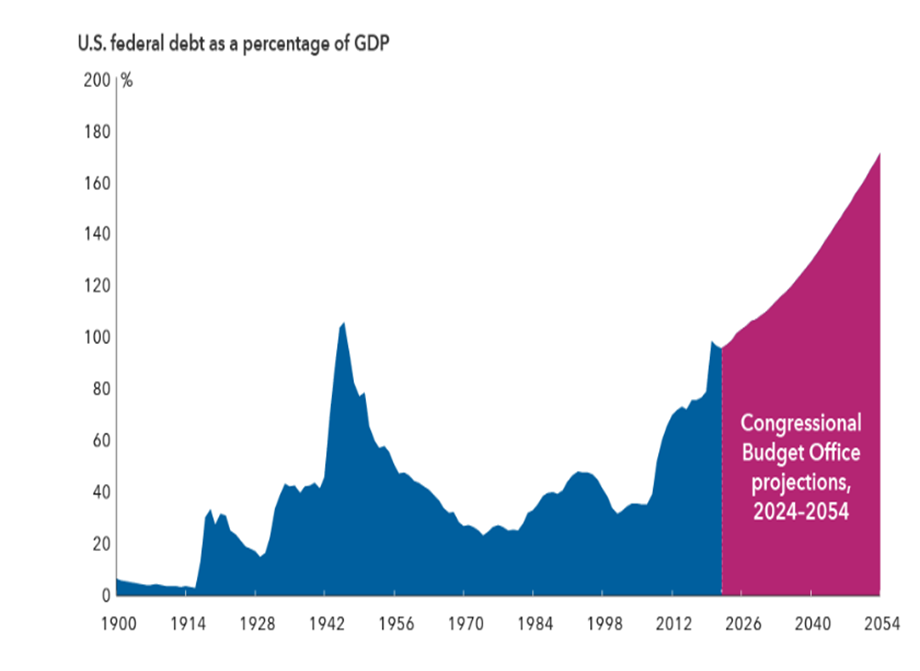

Graf 3: Federálny dlh USA v pomere k HDP a jeho projekcie (graf 1900 – 2054)

Zdroj: BofA Global Investment Strategy

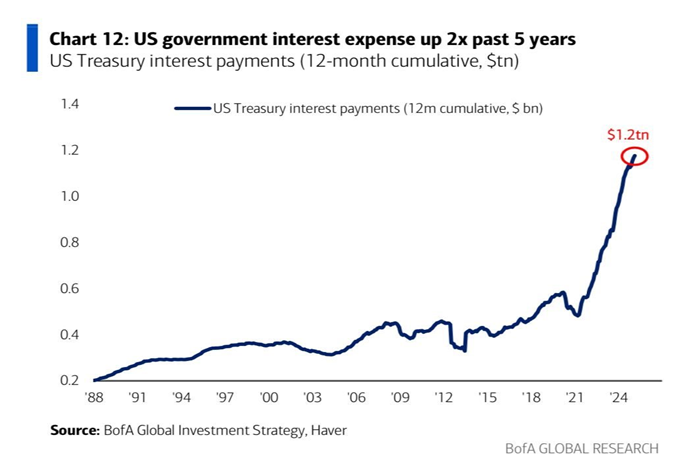

Graf 4: Úrokové náklady vlády Spojených štátov

Zdroj: BofA Global Investment Strategy

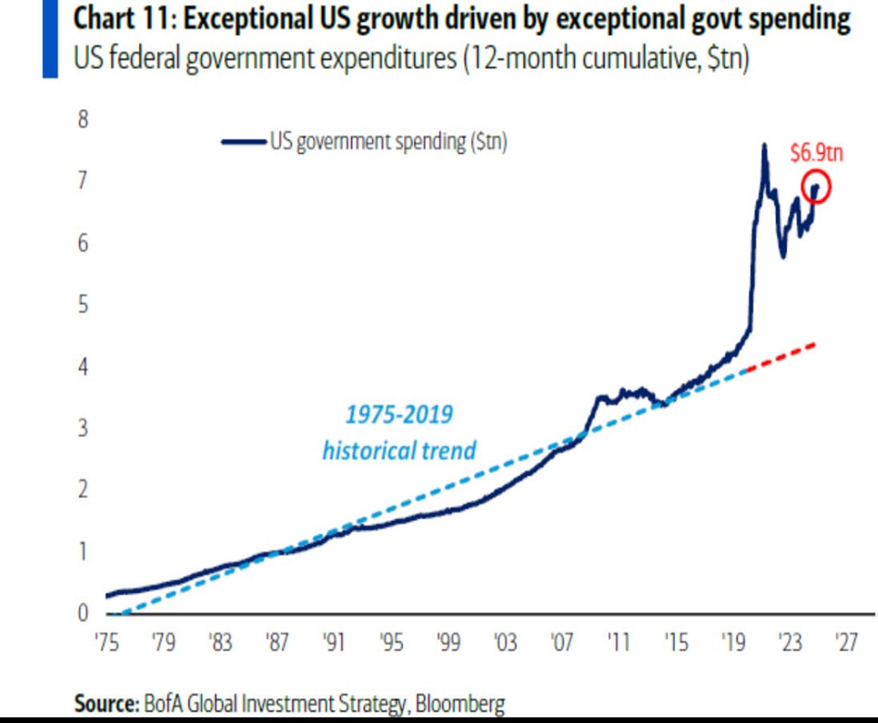

Graf 5: Výdavky federálnej vlády USA

Zdroj: BofA Global Investment Strategy

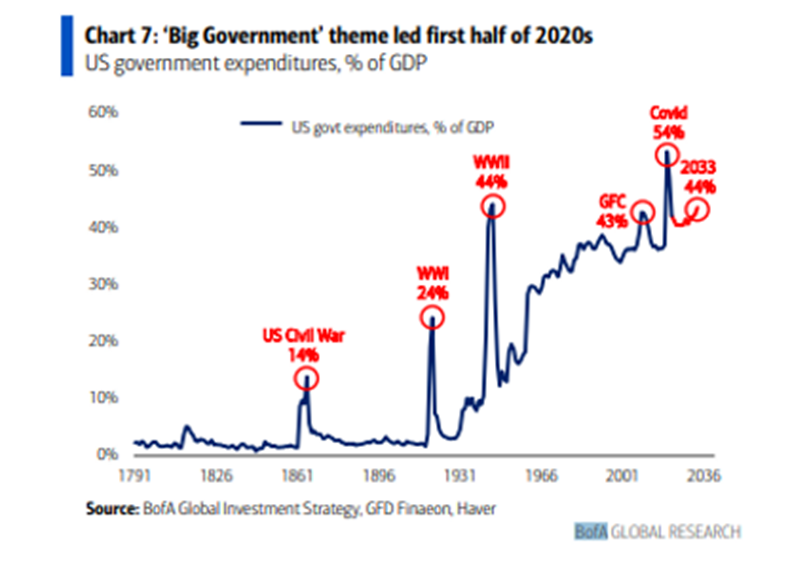

Graf 6: Téma „veľkej vlády“ dominovala v roku 2020

Krátkodobá pamäť trhu často vedie k tomu, že investori, najmä mladší, menej berú do úvahy historické skúsenosti a dlhodobé ekonomické cykly. Tento krátkozraký prístup však môže byť rizikový. Napríklad, ak sú vyššie výnosy štátnych dlhopisov skutočne novým normálom, podobne ako v 70. rokoch, dnešné zvýšené výnosy môžu znamenať návrat k dlhodobému priemeru a nie automaticky predražený trh. Naopak, ak inflácia pretrvá a výnosy budú rásť, akciové valuácie by mohli byť príliš napäté a náchylné na korekciu.

Okrem toho trh často podceňuje riziká, ako sú rastúci americký rozpočtový deficit, geopolitické napätie a fragmentácia globálneho obchodu. Namiesto dôkladnej fundamentálnej analýzy sa mnohé rozhodnutia zakladajú len na predĺžení krátkodobých trendov. História však ukazuje, že podobný optimizmus predchádzal technologickej bubline v roku 2000 alebo hypotekárnemu boomu v rokoch 2006 – 2007.

Racionálny odstup a dlhší investičný horizont zostávajú najlepšou ochranou proti krátkozrakosti trhu. Napríklad investovanie do akcií na horizont 20 rokov prinášalo historicky takmer nulové riziko straty bez ohľadu na načasovanie vstupu. Trhy držia svoje príbehy, kým sa zásadne nezmení realita – preto je dôležité udržiavať otvorenú myseľ a diverzifikovanú investičnú stratégiu.

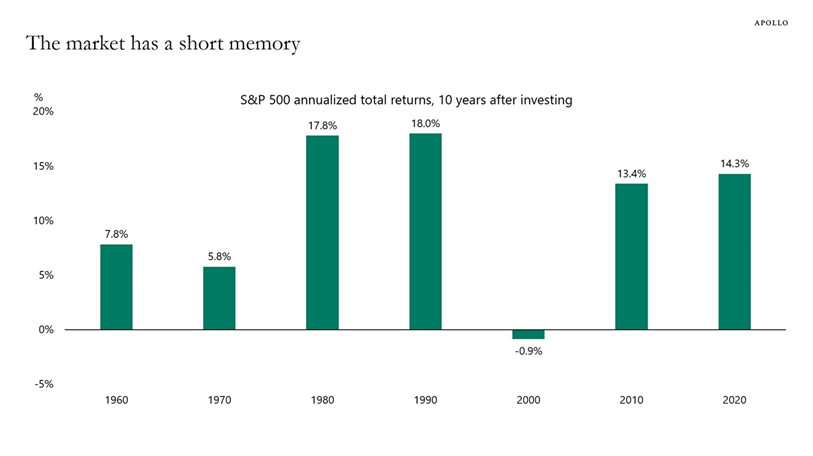

Graf 7: Trh má krátku pamäť

Zdroj: www.apolloacademy.com

Graf ukazuje desaťročné anualizované výnosy indexu S&P 500 podľa vstupu na trh od roku 1960 do roku 2020. Najvyššie výnosy dosiahli investori, ktorí vstúpili na trh v rokoch 1980, 1990, 2010 a 2020, často po recesiách alebo korekciách, keď boli ocenenia akcií nízke. Naopak, investícia v roku 2000, na vrchole technologickej bubliny, priniesla veľmi nízke výnosy. Graf tiež ukazuje, že výnosy majú tendenciu časom sa vracať k priemeru, a zdôrazňuje dôležitosť dlhodobého investovania s ohľadom na trhové valuácie a ekonomické cykly.