Graf týždňa: Signály stresu na peňažných trhoch

Na americkom peňažnom trhu sa objavujú známky určitého stresu spôsobeného poklesom likvidity. Táto obmedzenosť voľnej hotovosti sa prejavuje rastom krátkodobých úrokových sadzieb a prirážok nad sadzby, ktoré Fed platí bankám za uložené rezervy.

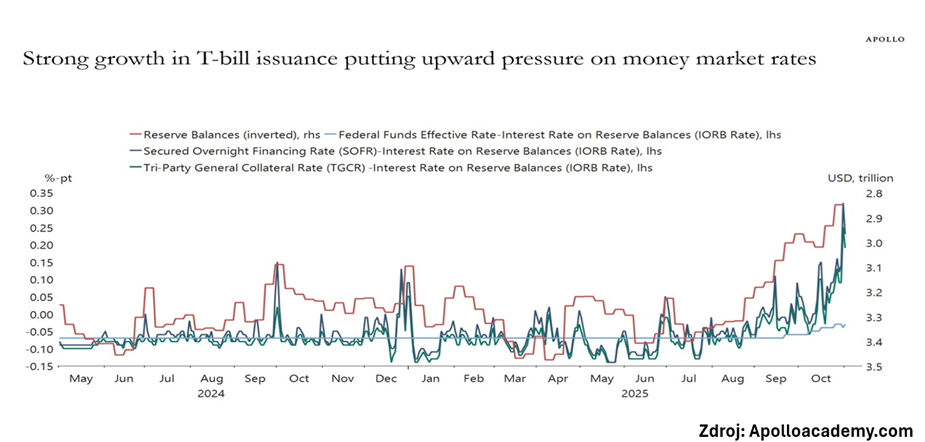

Krátkodobé trhové sadzby ako SOFR (zabezpečená overnightová, teda jednodenná úroková sadzba) či TGCR (trojstranná všeobecná úroková sadzba financovania) sa väčšinu roka 2024 pohybovali blízko úrovne IORB, teda úrokovej sadzby Fedu za držanie rezerv. V lete 2025 sa však začali pravidelne posúvať nad IORB a koncom októbra dosahovali rozdiel približne 8 – 10 bázických bodov.

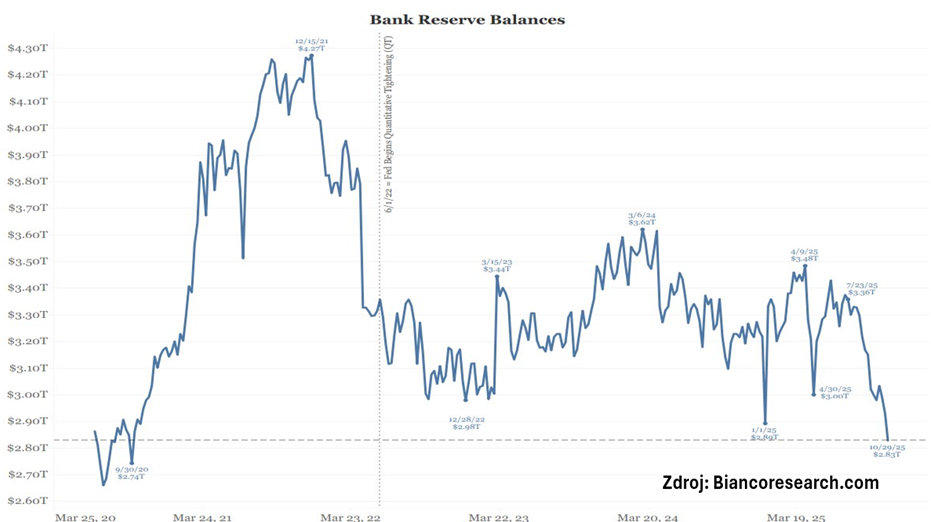

Čo je za tým? Po zvýšení dlhového stropu (limitu absolútneho dlhu americkej vlády) v júni začal americký štát dopĺňať svoj účet vo Fede, tzv. Treasury General Account (TGA), ktorý v podstate funguje ako štátna „bežná účtovná kniha“. Cieľom bolo dosiahnuť približne 850 miliárd dolárov. Každý dolár, ktorý prúdi do TGA, sa odčerpáva z finančného systému – peniaze, ktoré by inak kolovali na trhu, sú teraz „parkované“. Už sa stiahlo okolo 700 miliárd dolárov, čím rezervy bánk klesli na viacročné minimá v pomere k HDP. Menej likvidity znamená väčší tlak na trhy s dolárovým financovaním, čo sa prejavuje rastom SOFR a TGCR.

K tomuto efektu prispieva aj kvantitatívne sprísňovanie (QT), keď Fed zmenšuje svoju súvahu, čím sa z finančného systému odčerpávajú ďalšie peniaze. Navyše počas vládneho „shutdownu“ štát menej míňal, čo spôsobilo, že na účte TGA zostávalo viac prostriedkov. Prechod peňažných fondov z „parkoviska“ vo Fede pre prebytočnú hotovosť (ON RRP) do krátkodobých štátnych pokladničných poukážok (tzv. T-billov) a repo obchodov s viac atraktívnym úročením navyše znižuje rezervný vankúš likvidity, ktorý predtým stabilizoval krátkodobé sadzby. Koncom roka situáciu ešte sprísnia bilancie bánk, ktoré musia reagovať na regulačné požiadavky a uzávierky.

Súčet týchto krokov ukazuje, že systém sa priblížil k bodu, keď voľná hotovosť začala výrazne chýbať. Aj keď situácia nie je zatiaľ porovnateľná s krízou repo trhu z roku 2019, rastúce krátkodobé sadzby signalizujú sťahovanie likvidity. Ak sa tento trend udrží, napätie sa môže preniesť aj na ďalšie segmenty finančných trhov, napríklad na firemné dlhopisy, kde sa môže zvýšiť riziková prirážka a znížiť likvidita.

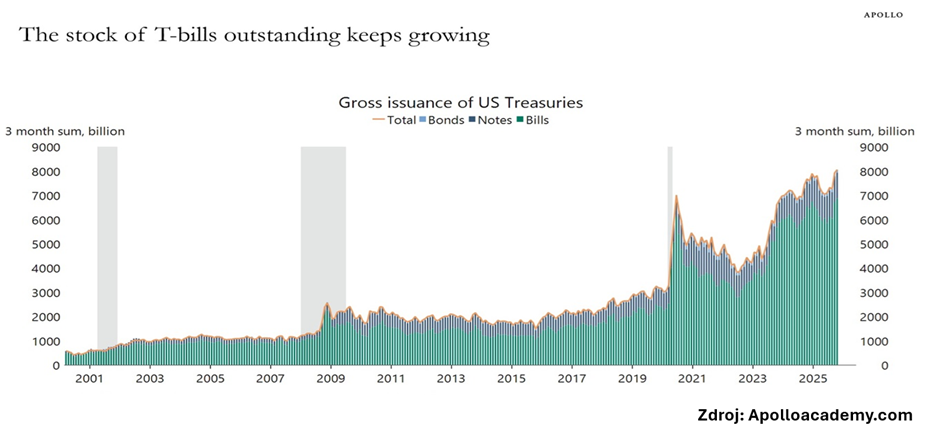

Rýchle vydávanie krátkodobých T-billov, rast TGA a odliv rezerv z trhu vedú k zníženiu voľnej hotovosti. To tlačí krátkodobé úrokové sadzby vyššie a signalizuje postupné sprísňovanie likvidity, čo sa môže preniesť do širšieho finančného systému.

Graf 1: Silný nárast emisie T-billov tlačí nahor sadzby na peňažnom trhu

Graf 2: Objem T-billov v obehu ďalej rastie

Graf 3: Bankové rezervné zostatky

Graf 4: Dynamika likvidity