Graf týždňa: Sériové prepisovanie maxím, ale aj otázniky okolo umelej inteligencie

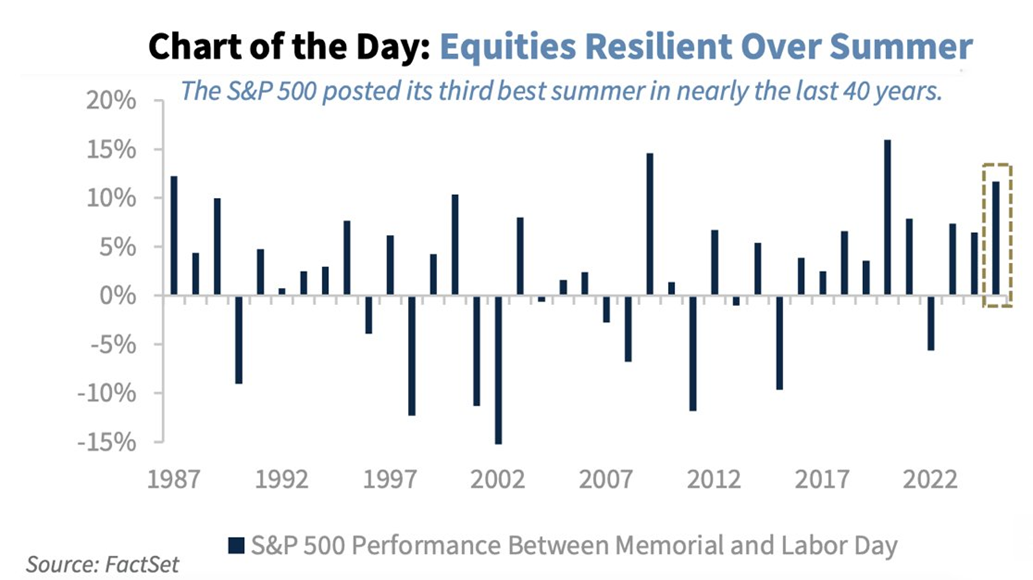

Wall Street má za sebou jednu z najlepších letných rely za ostatných 40 rokov, keď od Memorial Day, sviatku na konci mája, do Labour Day, teda sviatku práce v úvode septembra, pridal vlajkový index S&P 500 približne 12 percent. Trh rastie už štyri mesiace v poradí a strojovo prepisoval historické maximá, keď je od aprílového dna nahor približne o 35 percent. Na jednej strane ho podporuje solídny rast firemných ziskov spolu s optimistickými vyhliadkami pri ústupe obchodného napätia s predpokladom „Fed putu“. Na druhej strane sú trhoví hráči do veľkej miery slepí a hluchí ku vznikajúcim otáznikom okolo opodstatnenosti veľkých kapitálových výdajov na infraštruktúru umelej inteligencie, ktorá bola doteraz hlavným hnacím motorom rely na americkom akciovom trhu. Navyše im nateraz neprekážajú ani bohaté valuácie so silnou koncentráciou trhu.

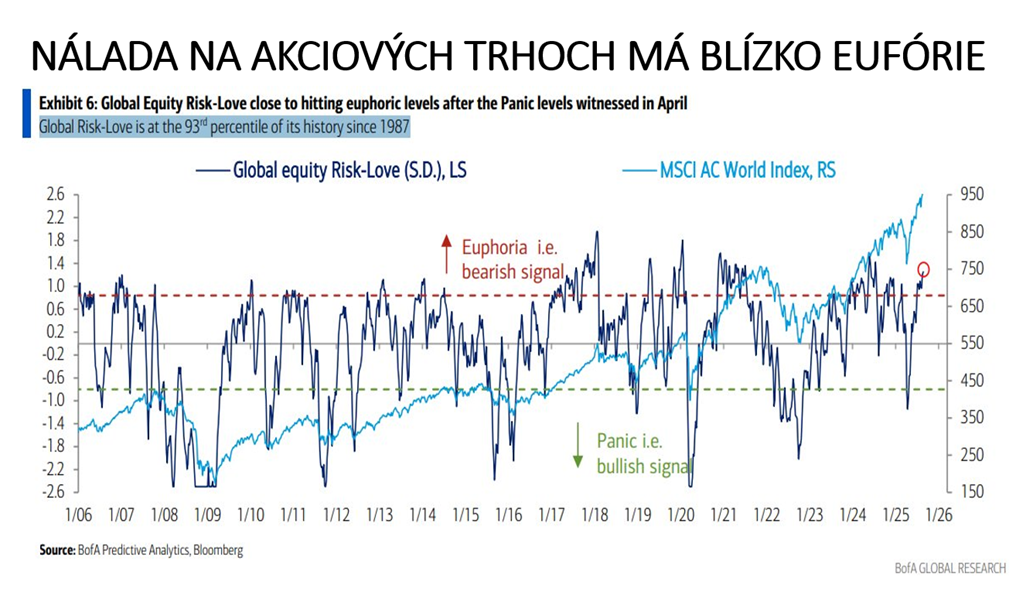

Rely na akciových trhoch má na prvý pohľad očividné opodstatnenie, keď firemné výsledky, najmä veľkých firiem okolo umelej inteligencie, za druhý kvartál prekonávali očakávania podobne ako aj výhľady, obchodná neistota ustúpila a od Fedu sa očakáva, najmä po nedávnom holubičo vnímanom prejave jeho šéfa Jeromea Powella zo sympózia v Jackson Hole, že tento mesiac obnoví uvoľňovanie menovej politiky a bude v ňom pokračovať do konca roka, keď bude reagovať najmä na chladnutie trhu práce ako na inflačné riziká vyplývajúce z dovozných ciel. Faktor Fed a nižšie krátke úrokové sadzby s pomerne uvoľnenými finančnými podmienkami by mali zabezpečiť, aby sa ekonomika príliš nespomalila a vyhla sa recesii, s čím očividne akciový trh nateraz kalkuluje. Plusom by mal byť aj tzv. veľký pekný americký zákon (aj) o daňových škrtoch, čo by malo potenciál zlepšiť ekonomický rast a tým aj firemné zisky pri deregulácii podnikateľského prostredia. Väčšina investorov, medzi ktorými je úroveň eufórie nadpriemerne vysoká, preto verí, že Wall Street by mohla pokračovať v rely a prekonávaní steny strachu.

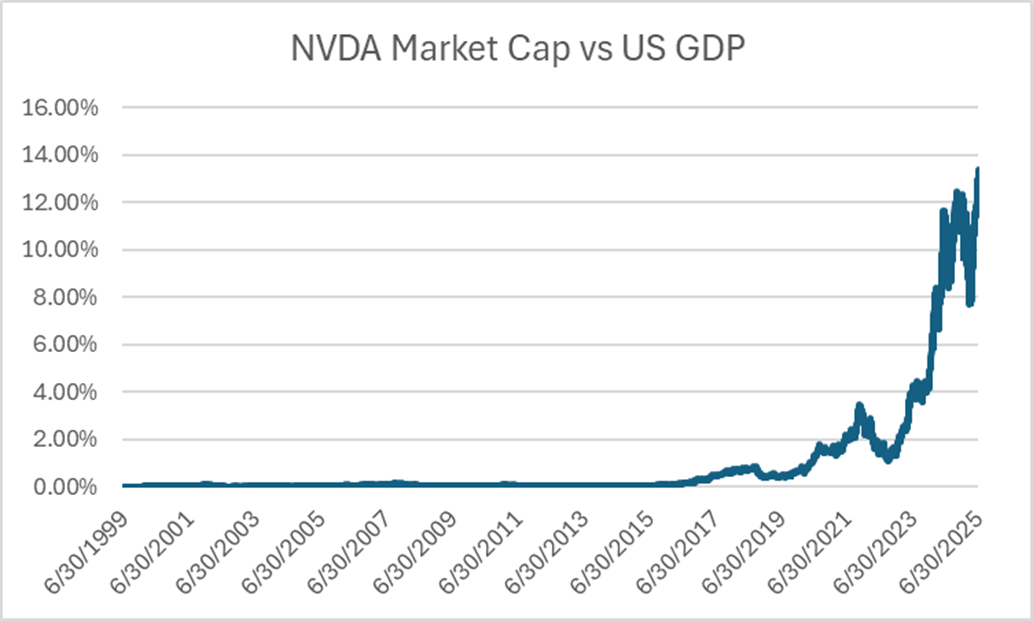

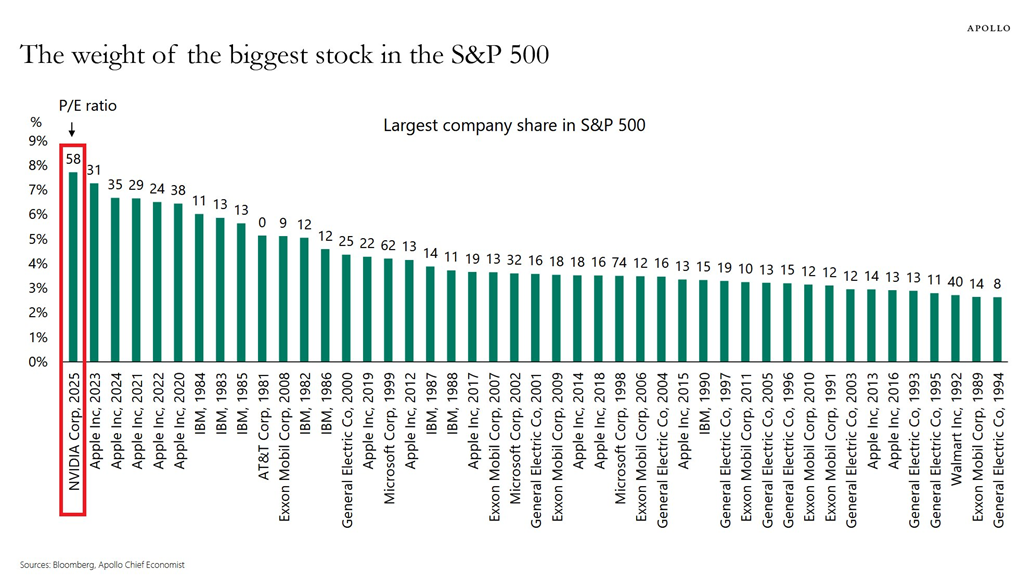

Býčej nálade dominuje očakávanie ďalšieho rozmachu umelej inteligencie a aj preto je trh extrémne koncentrovaný, keď 10 najväčších firiem tvoriacich takmer 40 percent trhovej kapitalizácie generovalo 55 percent rastu ziskov za ostatných 12 mesiacov. Väčšinu predstavujú Big Tech firmy okolo umelej inteligencie a skupiny Nvidia, Microsoft, Alphabet, Meta, Amazon, Oracle, Palantir, Qaulcommm a AMD tvoria spolu tretinu trhovej kapitalizácie. Čipový gigant Nvidia, od ktorého supervýkonných čipov je umelá inteligencia závislá, pritom dosahuje rekordných osem percent celého trhu, absolútne rekordný podiel, aký kedy jedna firma v Spojených štátoch mala.

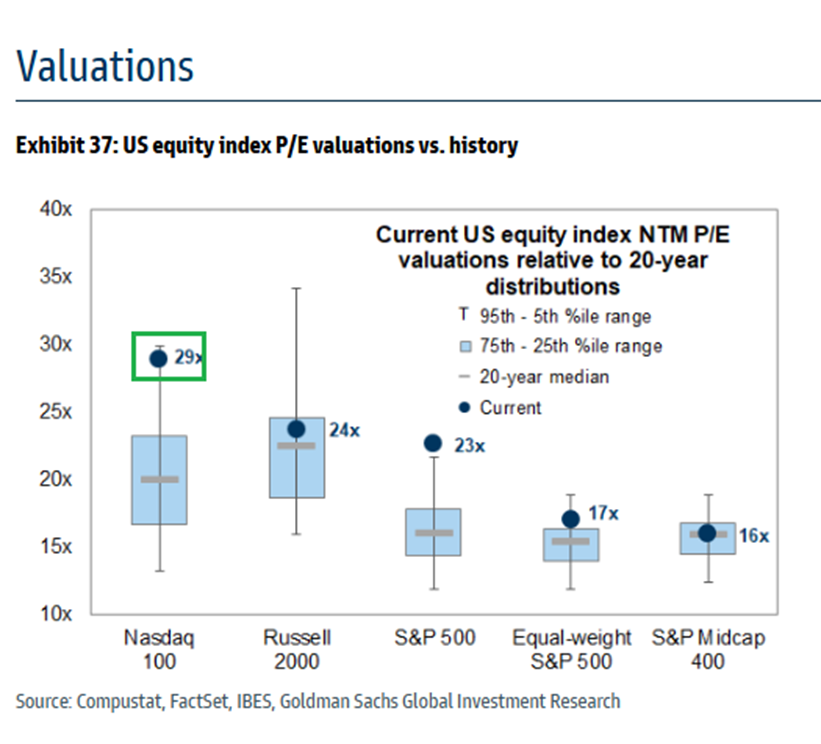

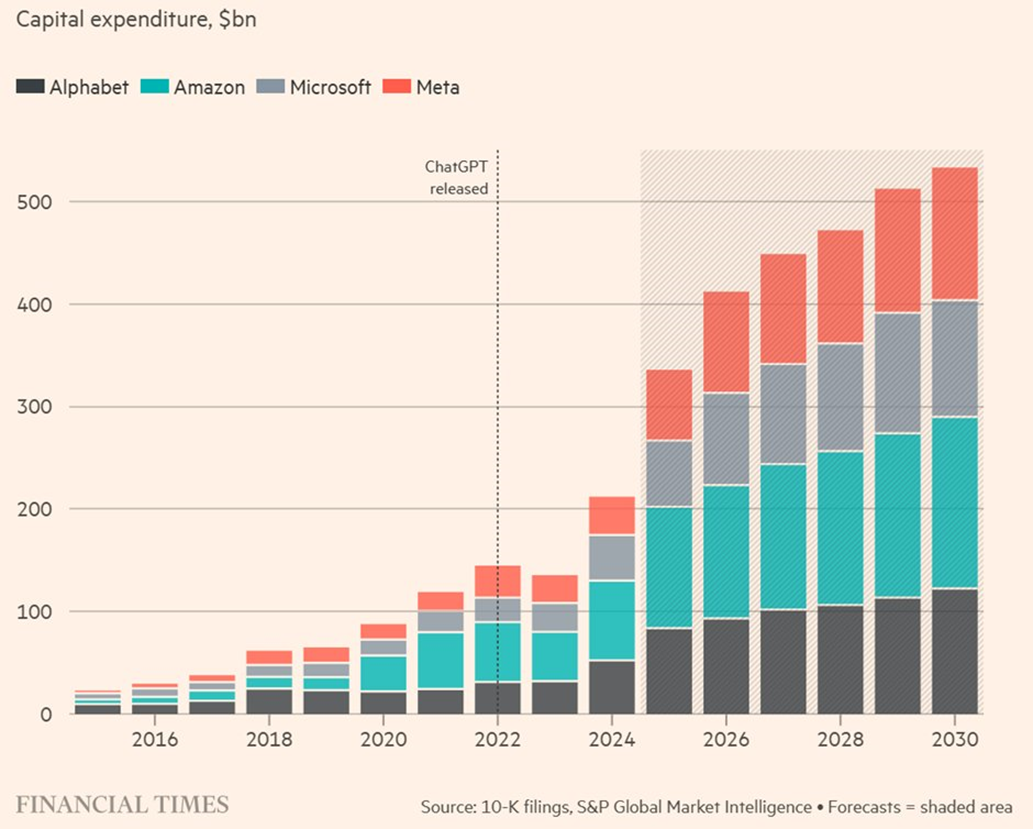

Na trhu sa však v ostatných dňoch objavuje čoraz viac otáznikov nad zmysluplnosťou gigantických výdajov na infraštruktúru umelej inteligencie, kde panujú veľké preteky medzi hyperscalermi, keď ani jeden nechce zaostať. Podľa Massachusettského technologického inštitútu známeho pod skratkou MIT totiž až 95 percent firemných projektov do umelej inteligencie nevygenerovalo rast príjmov či úspory. Výdaje na infraštruktúru najväčších Big Tech firiem prekonali 18 percent tržieb a v budúcom roku by mohli byť dvojnásobné oproti minulému roku, čo znamená sumu okolo 450 miliárd dolárov. Jensen Huang, CEO Nvidie, pritom tvrdí, že čoskoro dosiahnu 1 000 miliárd dolárov. Inak povedané, budú rásť rýchlejšie ako tržby či zisky týchto firiem (ktorých tempo rastu deceleruje) a nikdy sa nemusia vrátiť. Špeciálne, keď update chatu GPT 5 od OpenAI nebol sľubovaným veľkým prelomovým krokom vpred. To znamená, že vznikajú otázniky a pochybnosti, či viac výpočtového výkonu bude zlepšovať bystrosť modelov (čo platilo doteraz). To by mohla byť veľká rana najmä pre Nvidiu, ktorá by následne mohla stiahnuť nadol celý trh pri jej veľmi vysokej váhe. Tento scenár by nastal, ak by sa nepodarilo výrazne monetizovať umelú inteligenciu, čo pôjde len vtedy, ak značne zlepší firemnú produktivitu a zníži náklady. Možno predpokladať, že to nastane, no nie je jasné, ako rýchlo a ako výrazne. K týmto nejasnostiam je trh však nateraz slepý a hluchý. Podobne ako k bohatým valuáciám, kde v minulosti platilo, že pri P/E pomere na úrovni 23-násobku ziskov (čo je dnešný stav) bol anualizovaný 10-ročný výnos S&P 500 medzi dvoma a mínus dvoma percentami v ktoromkoľvek okamihu histórie.

Graf 1: Jedna z najlepších letných sezón na Wall Street za ostatných 40 rokov, keď sa nenaplnilo porekadlo „Sell in may and go away“

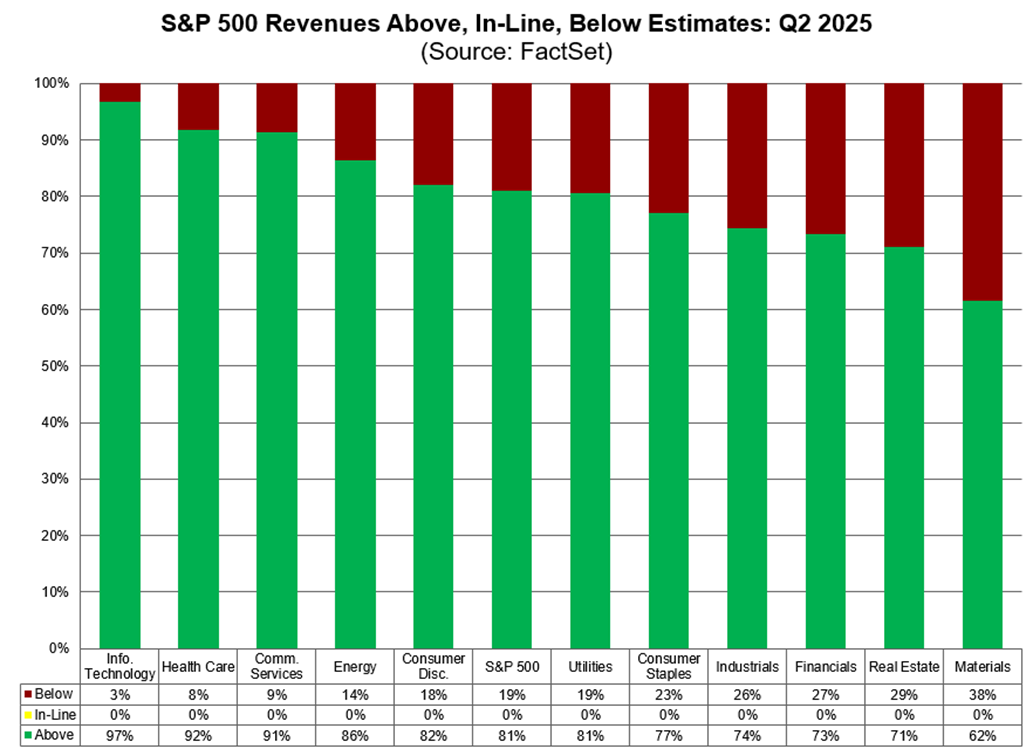

Graf 2: Firmy na čele s IT sektorom tržbami za druhý kvartál prekonali očakávania trhov

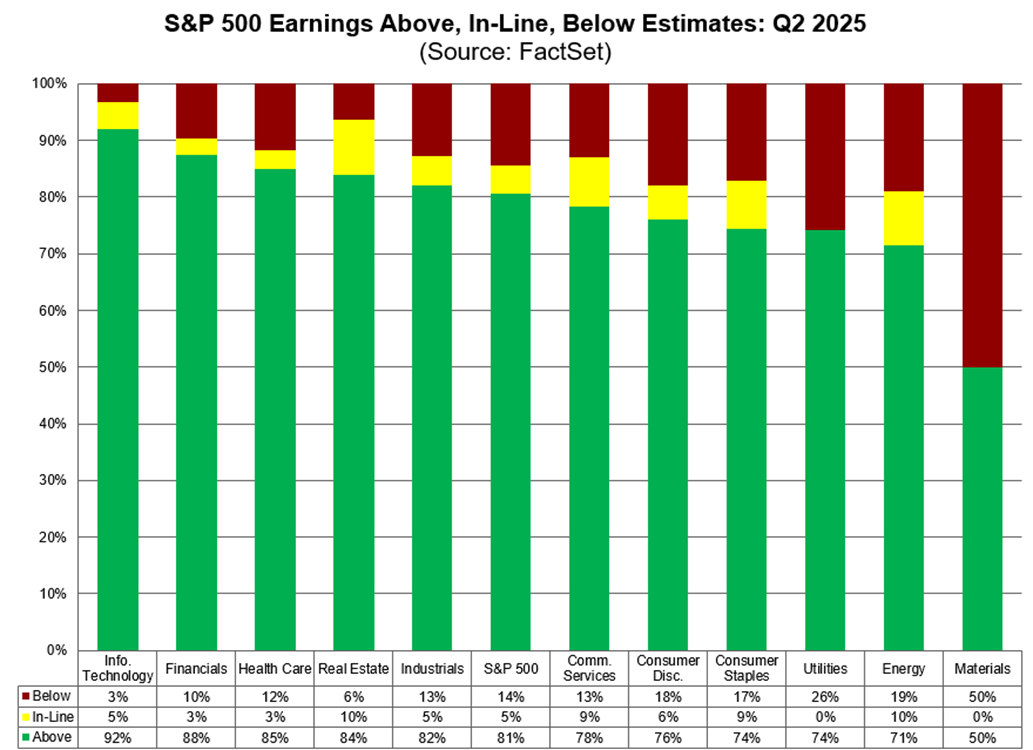

Graf 3: Firmy na čele s IT sektorom ziskami za druhý kvartál prekonali konsenzus trhu

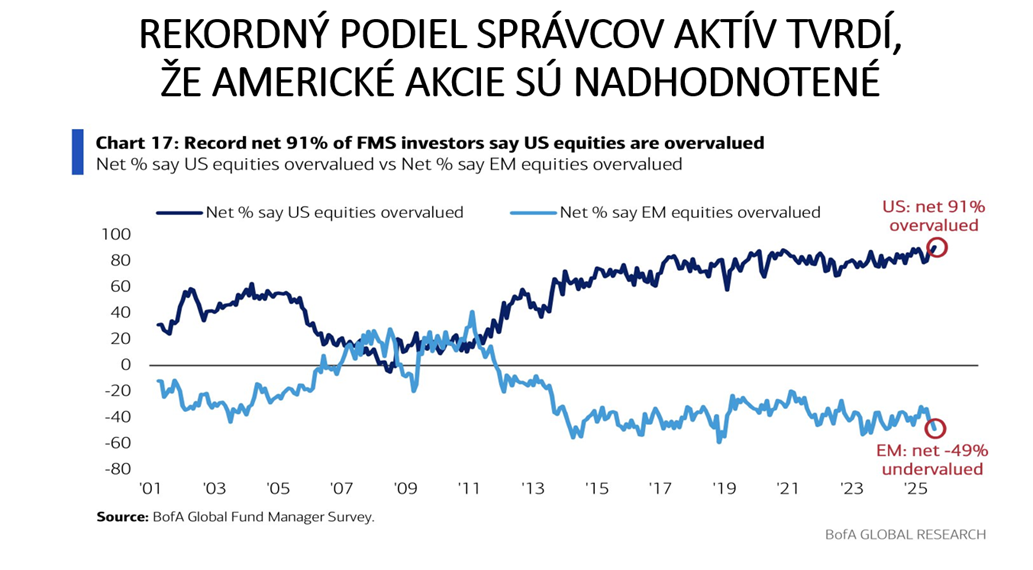

Graf 4: Rekordný podiel portfólio manažérov tvrdí, že Wall Street je nadhodnotená

Graf 5: Valuácie na Wall Street na čele s technológiami sú nadpriemerné

Graf 6: Nálada na trhoch je euforická, Wall Street nemá problém s preliezaním „steny strachu“

Graf 7: Výdavky Big Tech firiem na infraštruktúru súvisiacu s umelou inteligenciou majú byť v budúcom roku viac ako dvojnásobné oproti minulému roku

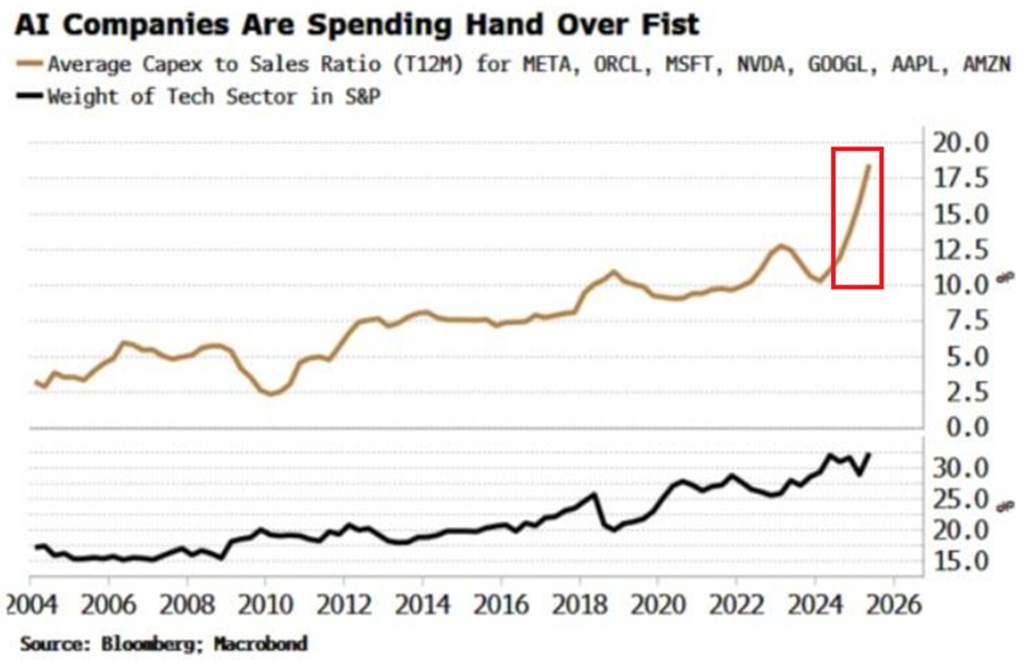

Graf 8: Pomer kapitálových výdajov k tržbám veľkých Big Tech firiem rýchlo rastie

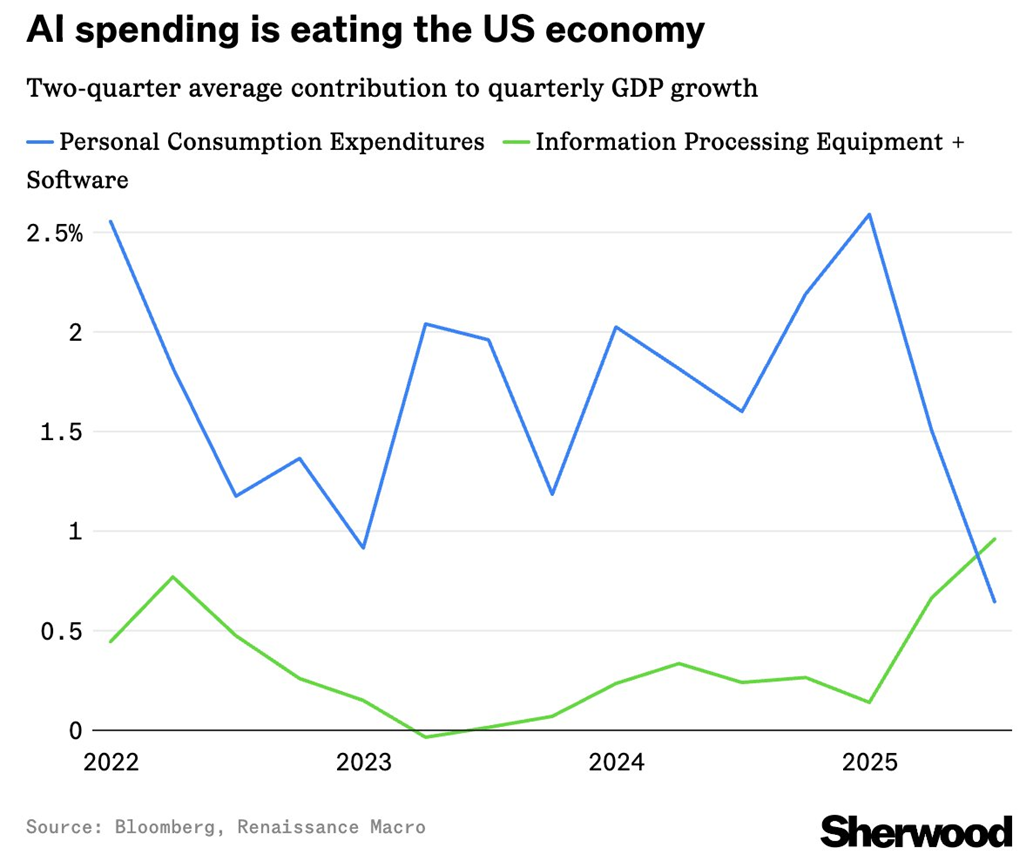

Graf 9: Budovanie datacentier prispelo k rastu HDP Spojených štátov v prvom polroku viac ako spotreba domácností

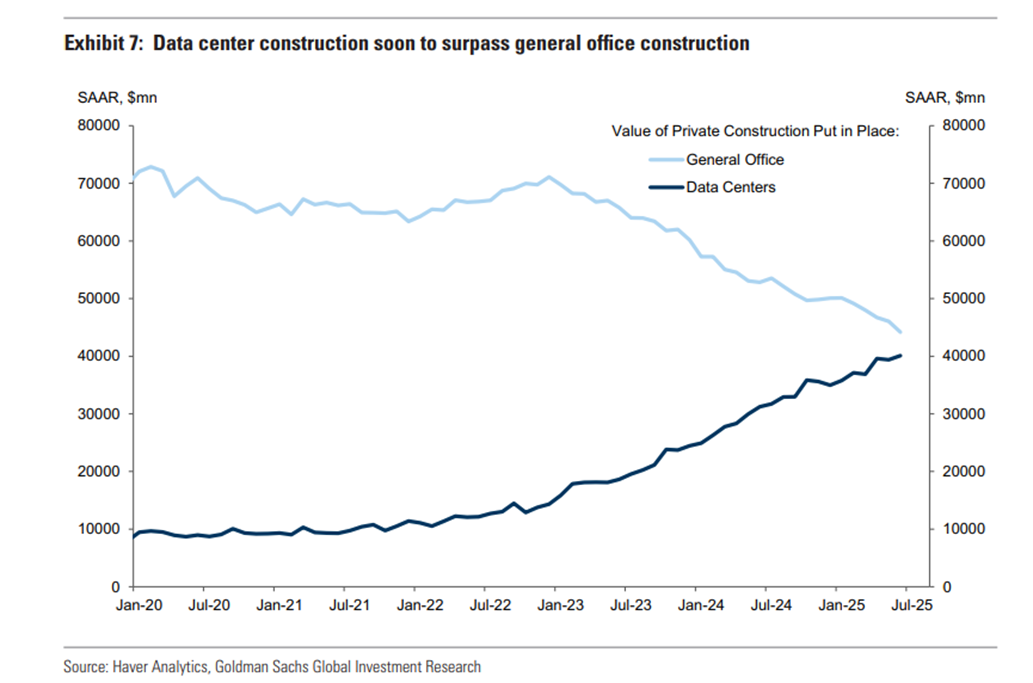

Graf 10: Hodnota výstavby datacentier čoskoro prekoná hodnotu výstavby kancelárskych budov v USA

Graf 11: Nvidia tvorí takmer osem percent trhovej kapitalizácie indexu S&P 500 s pomerne bohatou valuáciou

Graf 12: Vývoj trhovej kapitalizácie Nvidie v pomere k americkému HDP