Graf týždňa: Šéf Fedu zdôraznil bohaté ocenenie Wall Street. Ako na takéto slová reagoval trh v minulosti?

Koncom septembra šéf Fedu Jerome Powell vo vystúpení na podujatí American Enterprise Institute upozornil, že akciové trhy sú pomerne vysoko ocenené. Zároveň však zdôraznil, že napriek vysokému oceneniu Wall Street nejde o obdobie zvýšených rizík pre finančnú stabilitu. Aj v minulosti hlavy Fedu upozorňovali či varovali pred iracionálnym nadšením, nadmerným podstupovaním rizika, samoľúbosťou trhu a bohatým ocenením rizikových aktív. Ako reagovali trhy na tieto výroky?

V nedávnej histórii, najmä po periódach silného rastu rizikových aktív po veľkej finančnej kríze z prelomu rokov 2008 a 2009, vydávali viacerí šéfovia Fedu, americkej centrálnej banky, varovné signály ohľadne štedrých valuácií trhu a samouspokojenia trhových hráčov nad týmto stavom.

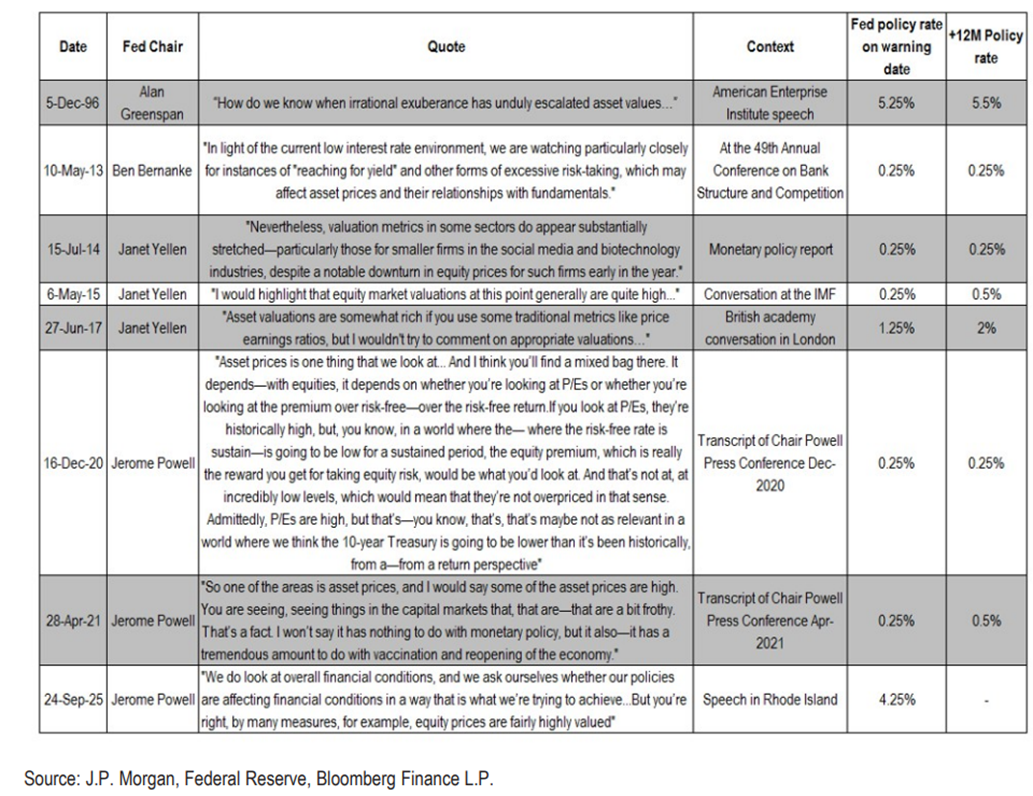

Azda najznámejším v tomto smere bol výrok Alana Greenspana z decembra 1996 o iracionálnej exuberancii, ktorá spôsobila neprimerané zvýšenie hodnoty aktív. Po takmer 17 rokoch jeho nástupca Benjamin Bernanke konštatoval pozorovanie poľovania na výnosy a iné formy nadmerného podstupovania rizika, ktoré ovplyvňovali ceny aktív a ich prepojenosť s fundamentmi.

V júli 2014 jeho nástupkyňa Janet Yellenová, prvá žena na čele Fedu, upozorňovala, že valuačné metriky niektorých sektorov sa zdajú „výrazne napnuté“. Počas jari nasledujúceho roka Yellenová opäť zdôraznila, že „valuácie akciových trhov sú v tomto bode pomerne vysoké“. Koncom júna 2017 Yellenová znova vystríhala, že ocenenie aktív je trochu bohaté podľa tradičných ukazovateľov, no nechcela rozoberať primeranosť valuácií.

Na sklonku roka 2020, v čase, keď sa ekonomika a trhy spamätávali z koronakrízy, sa už súčasný šéf Fedu Powell zamýšľal nad zvýšenými valuáciami, čo pripisoval očakávaniam dlhodobo nízkych úrokových sadzieb, ako aj vplyvu vakcinácie s opätovným otváraním ekonomiky. Na jar 2021 opäť upozornil, že niektoré triedy aktív sú trocha „napenené“ a opäť to dal do súvisu s očkovaním.

Ako reagovali akciové trhy na konštatovania či až výstrahy predsedov Rady guvernérov Federálneho rezervného systému, čo je oficiálne označenie šéfov Fedu?

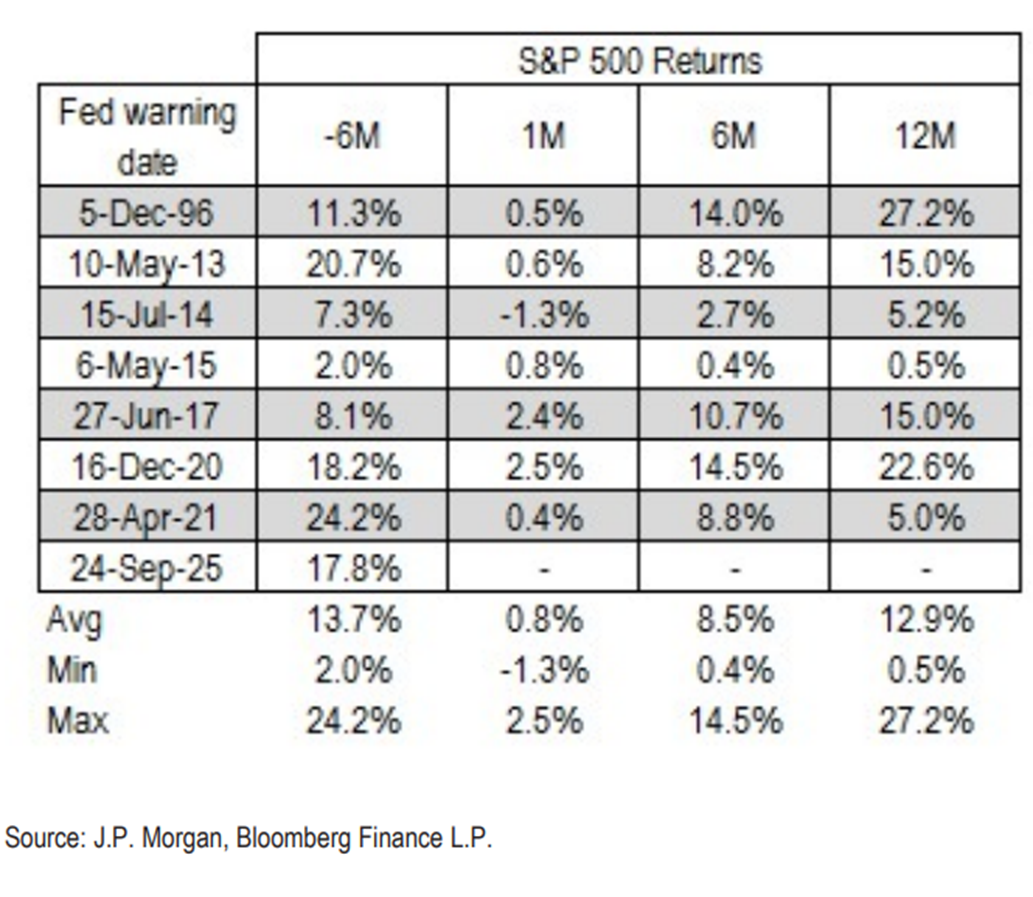

Vo všeobecnosti možno konštatovať, že ich výroky v uvedených prípadoch, z ktorých väčšina odznela počas období expanzívnej menovej politiky, neboli spúšťačom poklesu akciových trhov počas obdobia nasledujúcich šiestich a dvanástich mesiacov.

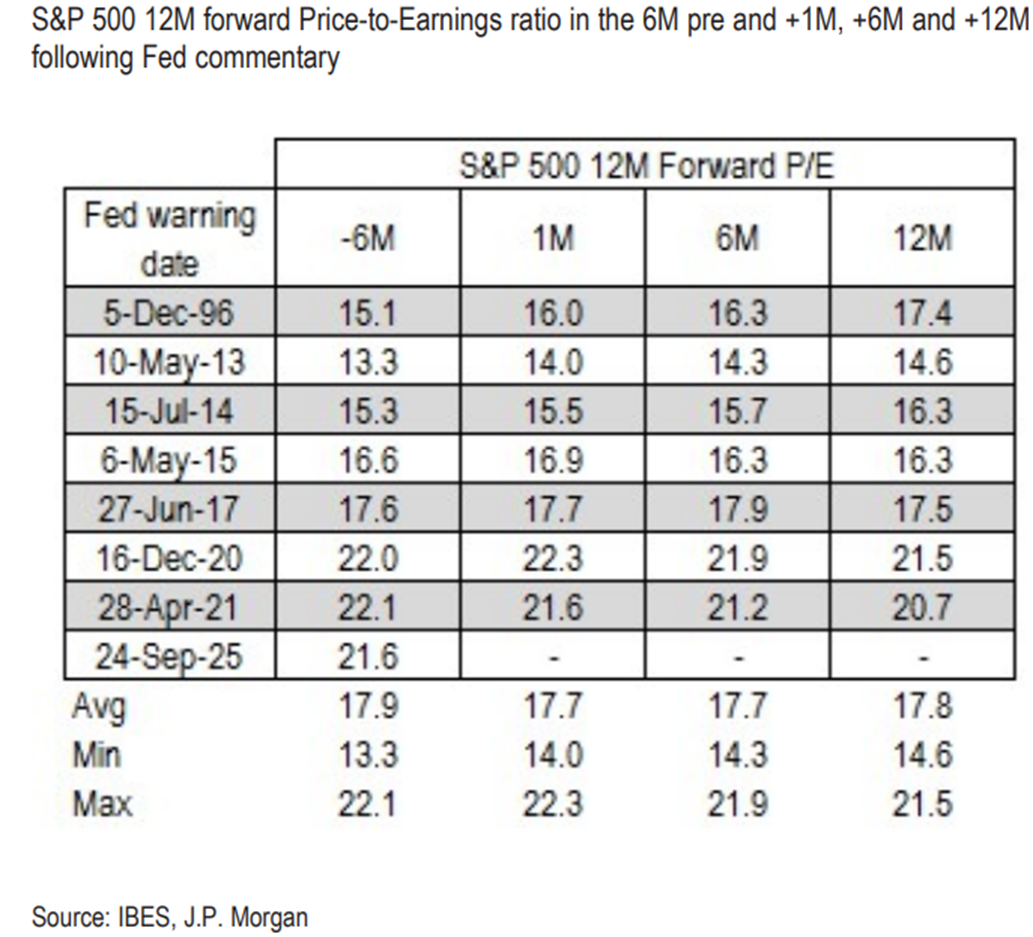

V priemere index S&P 500 narástol o 8,5 percenta za pol roka po výstrahách šéfov Fedu a o takmer 13 percent v 12-mesačnom horizonte. Pri pohľade do spätného zrkadla však išlo o mierne spomalenie výkonnosti, ktorá sa šesť mesiacov pred výrokmi pohybovala v priemere na úrovni 13,7 percenta. Z valuačného hľadiska na báze budúcoročných ziskov k cenám, teda forward P/E pomeru ostal v šesťmesačnom aj dvanásťmesačnom horizonte a index S&P 500 takmer bez zmeny, teda na nadpriemerných valuáciách takmer 18-násobku forwardového P/E.

Bohaté valuácie samy osebe či extrémna koncentrácia trhu (ako je to v súčasnosti) síce môžu byť signálom krehkosti trhu, no spravidla nevedú ku korekcii, ktorej spúšťačom je skôr makroekonomická slabosť. V tejto oblasti sa očakávania skôr zlepšujú, keď sa odhady rastu HDP posúvajú v ostatných mesiacoch po redukcii neistoty okolo ciel a ich sadzieb nahor, pričom významným motorom rastu sú investície do infraštruktúry okolo umelej inteligencie a, naopak, trhy predpokladajú ďalšie uvoľňovanie menovej politiky Fedu. Aj preto viaceré veľké banky na Wall Street hovoria čoraz častejšie o prekonaní méty 7 000 bodov indexu S&P 500.

Graf 1: Varovania šéfov Fedu ohľadne valuácií rizikových aktív

Graf 2: Správanie indexu S&P 500 po varovaniach šéfov Fedu ohľadne bohatých valuácií či nadmerného podstupovania rizika

Graf 3: Zmena valuácií indexu S&P 500 po komentároch šéfa Fedu