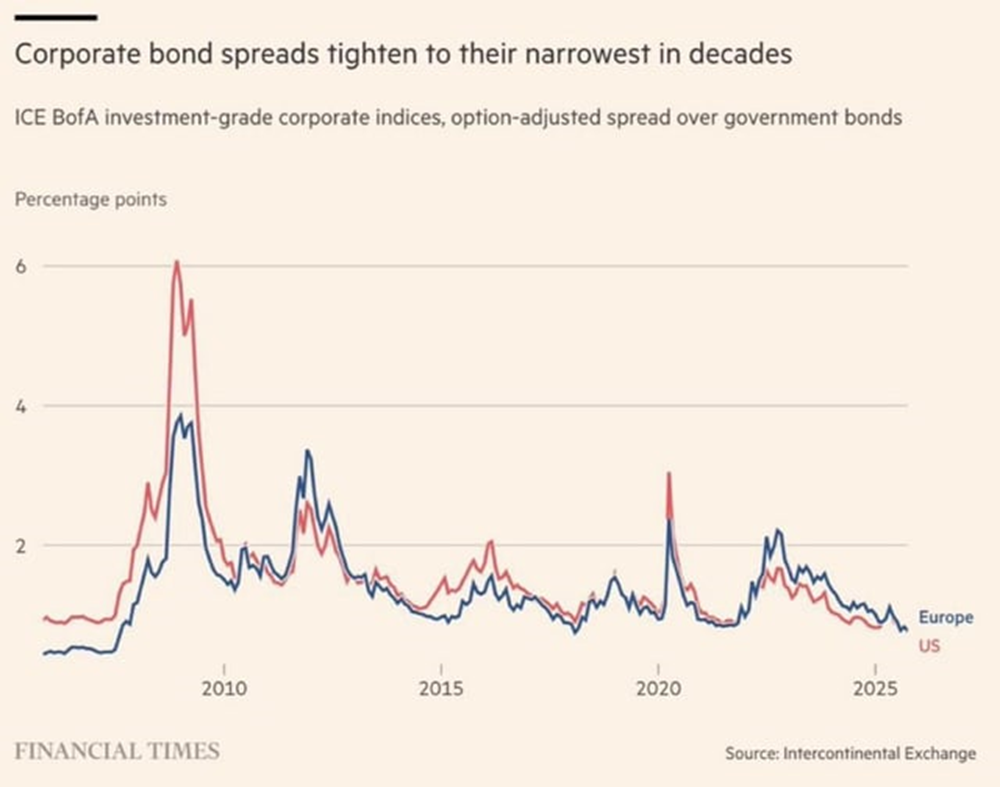

Graf týždňa: Rizikové prirážky podnikových dlhopisov na multiročných minimách

Prémia, ktorú musia platiť podniky pri požičiavaní kapitálu na dlhopisových trhoch nad výnosy príslušných štátnych dlhopisov, klesla na oboch brehoch Atlantiku na úrovne niekoľkoročných miním. Trh podnikových dlhopisov avizuje, že svetovej ekonomike by sa malo dariť, a vníma malé riziko firemných bankrotov. Časť správcov aktív však naznačuje, že riziká na dlhopisových trhoch sú podceňované a kreditné prirážky sú neadekvátne nízke.

Rizikové prirážky podnikových dlhopisov v investičnom pásme podľa dát agentúry Bloomberg sa u amerických dolárových emitentov pohybujú okolo 70 bázických bodov, čo je najnižšia úroveň od konca 90. rokov minulého storočia. Kreditné spready emitentov v eurozóne v investičnom pásme sú len o málo vyššie, rádovo tesne pod 0,8 percenta, čo sú najnižšie úrovne za ostatných osem rokov. Agregátny ukazovateľ rizikovej prirážky korporátnych bondov naprieč menami, regiónmi a ratingami len mierne presahuje 100 bodov, čo je najnižšia prémia od roku 2007.

Na finančných trhoch je vo všeobecnosti konštruktívna atmosféra (hoci aktuálne je narušená grónskou krízou) s očakávaním zlatovlasého scenára solídneho ekonomického rastu, kde sú projekcie v ostatnom čase zlepšované vo väčšine regiónov, pri utlmenej inflácii, uvoľňovaní menovej politiky a fiškálnej expanzii. Svetová ekonomika celkovo ukazuje prekvapujúcu odolnosť voči rôznym protivetrom vrátane geopolitickej fragmentácie a rastúcim prekážkam v medzinárodnom obchode.

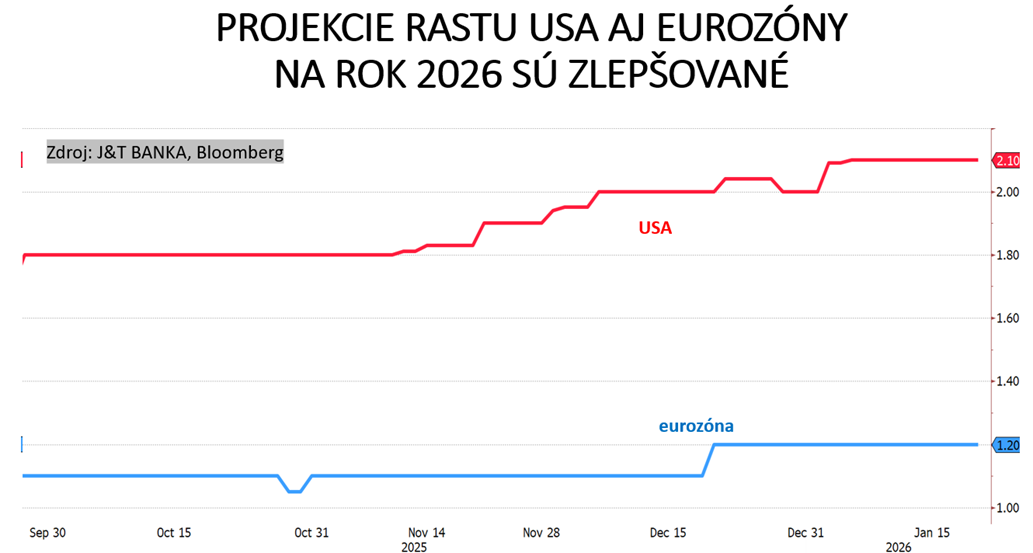

Aj preto predpokladáme, že americká ekonomika by mala rásť v tomto roku zhruba rovnakým tempom ako v predchádzajúcom a najnovší konsenzus rastu sa posunul dokonca nad dvojpercentnú métu. Mala by benefitovať z odolnej spotreby domácností podporenej zdravými bilanciami a pozitívnym efektom bohatstva po trojročnom býčom trhu na akciových trhoch a rastom biznis investícií najmä okolo umelej inteligencie s budovaním datacentier. Okrem toho bude dopovaná triumvirátom uvoľňovania menovej politiky, fiškálnou expanziou a dereguláciou podnikateľského prostredia v rámci prijatého tzv. veľkého krásneho zákona. Eurozóna síce nominálne prechodne spomalí dynamiku rastu oproti roku 2025, ale sentiment okolo nej je optimistický a ďalej sa zlepšuje. Nemecko, najväčšia európska ekonomika, by sa malo vymaniť z trojročnej stagnácie pre oznámený veľký fiškálny impulz s rastom verejných investícií do infraštruktúry, ktorá je objektívne zastaralá, a do obrany, čo sa plne odrazí až na prelome rokov 2026 a 2027. Okrem toho v menovej únii ostáva stabilná spotreba domácností a zlepšiť by sa mali investície a exporty pre menej reštriktívnu menovú politiku, fiškálne uvoľňovanie, ako aj menej protivetrov v medzinárodnom obchode.

V takomto prostredí je vysoká ochota podstupovať riziko, čo sa pretavuje práve do poklesu rizikových prirážok podnikového dlhu. Prispieva k tomu aj skutočnosť, že podnikovému sektoru sa darí pri nadpriemernom raste ziskov a korporátne bilancie sú zdravé a robustné s pomerne nízkou mierou dlhu k ziskom a s pomerne vysokým úrokovým krytím zo ziskov. Firmy si preto nemajú problém požičiavať, emisie dlhopisov sú niekoľkokrát preupísané, na americkom trhu takmer štvornásobne. Aj preto vidieť veľkú aktivitu na dlhopisovom trhu, kde si firmy získavajú objemy zdrojov. Január bude zrejme z tohto hľadiska najsilnejší v histórii. Veritelia naskakujú na vlnu najmä dolárových emisií pri očakávaní dodatočnej redukcie základných sadzieb Fedu.

Na druhej strane časť veľkých investorov upozorňuje, že na dlhopisových trhoch je až príliš veľká eufória, ktorá môže viesť k podceneniu rizík. Trh je nastavený na dokonalý scenár, kde by sa nič nemalo pokaziť. Aktuálny vývoj okolo Grónska však naznačuje, že tento rok môže byť zdrojom veľkých geopolitických prekvapení. A rizikom je aj možnosť, že americká ekonomika sa bude prehrievať pri masívnej fiškálnej stimulácii s odrazom inflácie, čo môže trhové sadzby potlačiť skôr nahor. Jednoducho aktuálne nízke rizikové prirážky podnikových dlhopisov nemusia predstavovať optimálny pomer rizika a výnosu.

Graf 1: Globálne podnikové dlhopisové rizikové prirážky klesli na multiročné minimá

Graf 2: Rizikové prirážky podnikových dlhopisov v investičnom pásme sa držia hlboko pod 100 bodmi

Graf 3: Projekcie rastu Spojených štátov a eurozóny sa posúvajú nahor