Graf týždňa: Quo vadis, ropa, a quo vadis, svetová ekonomika?

Príde svetová ekonomika o zásoby ropy alebo sa ropa úplne minie pre stále zablokovaný Hormuzský prieliv? Tento scenár nepredpokladáme, problémy však môžu nastať v dostupnosti a kapacite derivátov z ropy, ako sú nafta, letecké palivo, benzín a iné ľahké deriváty.

Keďže po vojenských útokoch Iránu v Perzskom zálive na susedné arabské krajiny došlo k vážnemu poškodeniu celej ropnej infraštruktúry a celý ropný komplex ťažby a prepravy ropy bol vážne narušený, je situácia na ropnom trhu stále napätá, napriek ostatným správam, že Spojené štáty a Irán by mohli byť blízko k dosiahnutiu mierovej dohody.

Aj keby sa Hormuzský prieliv hneď otvoril v blízkej budúcnosti, bude trvať dlhé mesiace, kým sa potrebná ropa, jej deriváty a skvapalnený uhľovodíkový plyn LPG dostanú k svojim zákazníkom vo svete v rovnakej miere ako pred vypuknutím konfliktu. Jednoducho oprava poškodenej infraštruktúry bude nejaký čas trvať podobne ako štandardizácia tankerovej logistiky.

Najviac ohrozené budú budúce dodávky a stavy zásob leteckého paliva, nafty, plynu LPG (propán-butánová báza) a ľahkých derivátov (destilátov) ropy zo Spojených arabských emirátov, ďalej benzínov a vykurovacieho oleja.

Samotná nafta sa môže udržať na vyšších úrovniach pre zvýšený sezónny dovolenkový dopyt v letných mesiacoch v Európe a silný dopyt po nej zo strany prepravných, transportných a logistických spoločností.

V základnom scenári predpokladáme, že ropy a ropných produktov by mal byť na trhu dostatok, hoci ich zásoby, komerčné aj strategické štátne, dynamicky klesajú. Neočakávame však, že by sa mohli v priebehu leta dostať na kritické prevádzkové úrovne na európskom trhu. Na druhej strane je potrebné zdôrazniť, že dynamika ich poklesu vyráža dych.

Aktuálny ponukový šok na rope a produktoch vyrábaných z nej už zvyšuje inflačné očakávania pre svetovú ekonomiku. Keď sa následne tvrdé dáta o inflácii potvrdia a zverejnia, je veľmi pravdepodobné, že centrálne banky budú musieť sprísňovať svoju monetárnu politiku zvyšovaním kľúčových sadzieb. Slabý ekonomický rast spolu s infláciou môžu spôsobiť stagnáciu ekonomík a vo finále môže tento vývoj spôsobiť stagfláciu v celosvetovom meradle.

Otázkou ostáva, ako dlho bude ešte Hormuzský prieliv nepriechodný a blokovaný a kedy si znepriatelené strany USA spolu s Izraelom zasadnú s iránskymi predstaviteľmi na vyrokovanie stáleho mieru a nielen prímeria, ktoré sa nateraz zrejme bude len opakovane predlžovať.

V nedávnej histórii po prvom ropnom šoku v roku 1973 (jomkipurská vojna medzi Izraelom a jeho arabskými susedmi) aj po druhom ropnom šoku v roku 1979 (islamská revolúcia v Iráne) sa svetová ekonomika do dvoch rokov dostala do recesie. Bude zaujímavé sledovať, ako to bude v tomto prípade. Najmä, keď zoberieme do úvahy skutočnosť, že ropný šok sa prejavuje v ekonomike vždy s oneskorením.

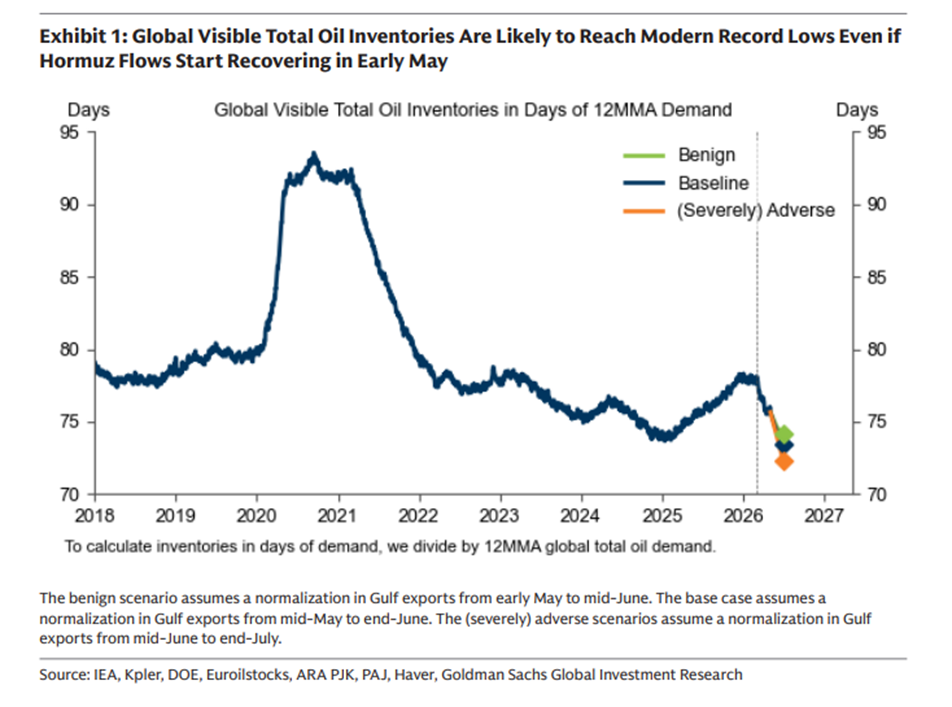

Graf 1: Celkové globálne zásoby ropy v počte dní spotreby pravdepodobne dosiahnu rekordné minimá, aj keby sa preprava z Hormuzského prielivu začala „zotavovať“ začiatkom mája

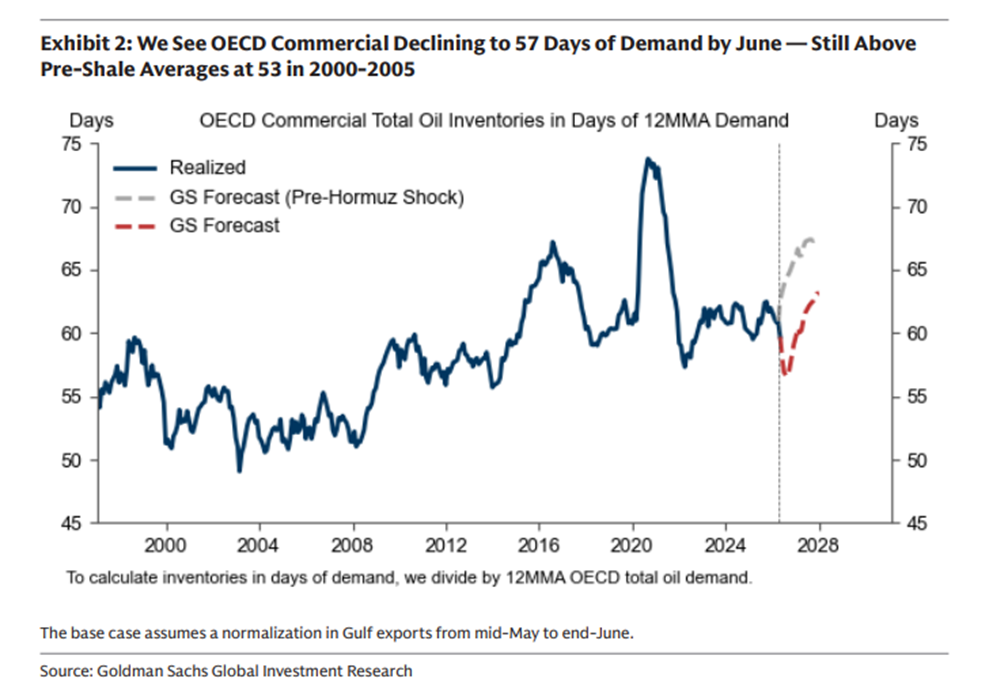

Graf 2: Predpokladáme, že komerčné zásoby ropy v krajinách OECD klesnú do júna na 57 dní spotreby – budú však stále nad úrovňou priemeru z obdobia ťažby bridlicovej ropy v rokoch 2000 – 2005 na úrovni 53 dní

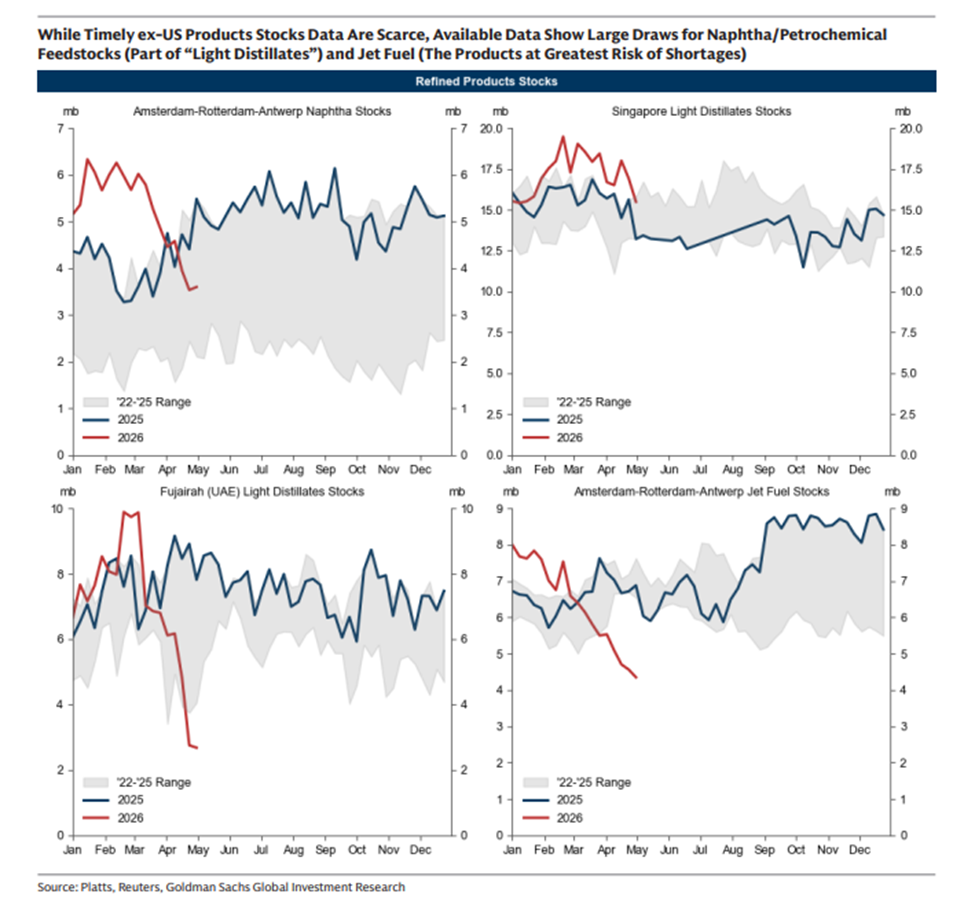

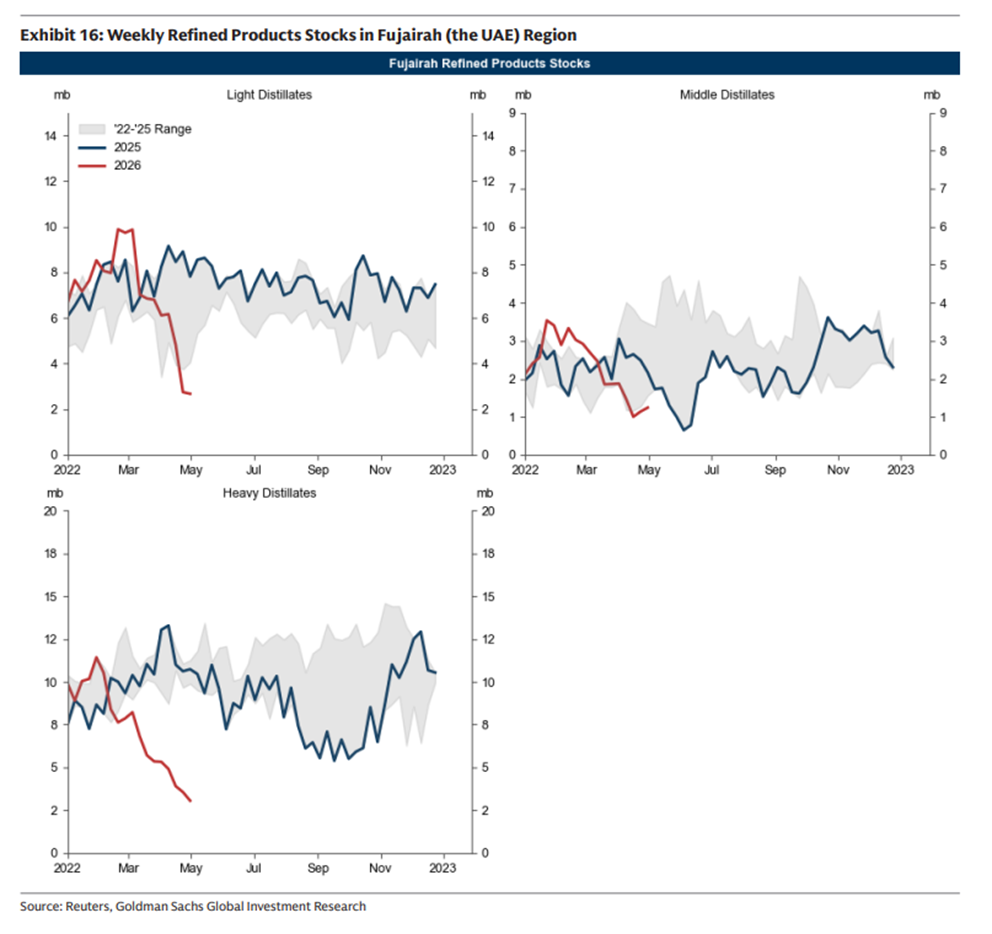

Graf 3: Skladové zásoby ropných derivátov ako nafta, letecký benzín a ľahké deriváty ropy vo Fudžajre (SAE), v Singapure a v Rotterdame – Amsterdame – Antverpách. Všetky zaznamenali pre ponukový šok významné poklesy

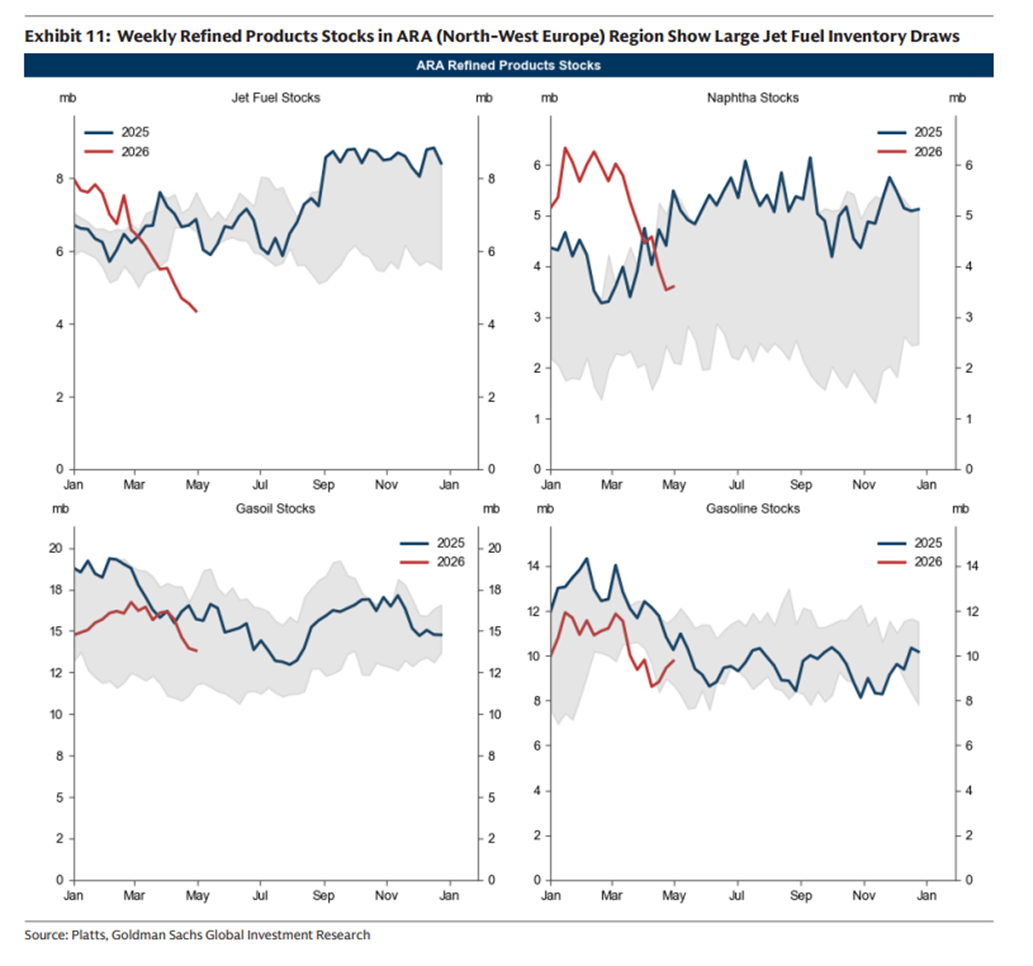

Graf 4: Oblasť severnej a západnej Európy vykázala veľký pokles zásob leteckého benzínu a nafty

Graf 5: Oblasť v Spojených arabských emirátoch (Fudžajra) zaznamenala poklesy zásob najmä ľahkých a ťažkých derivátov (destilátov)

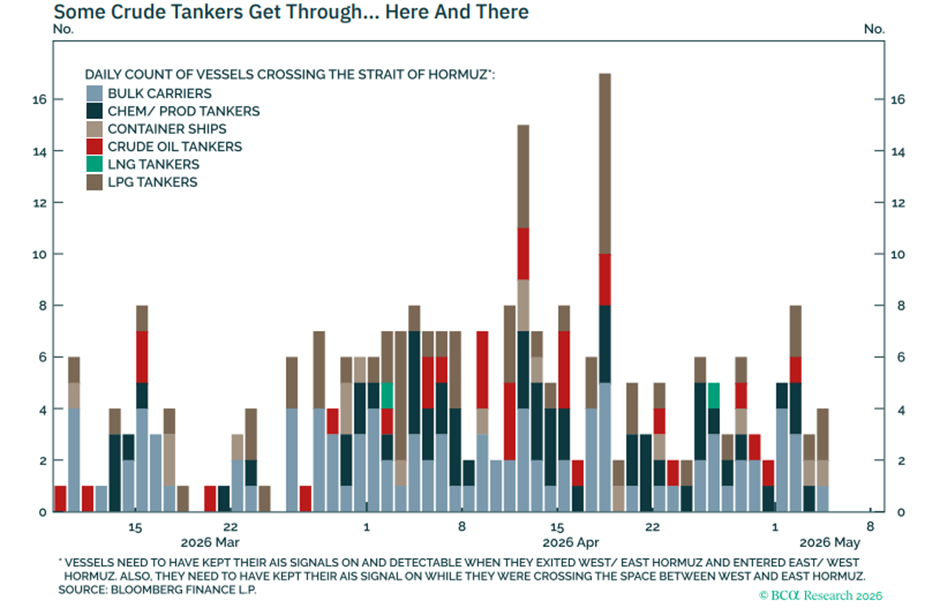

Graf 6: Oblasť Hormuzského prielivu je blokovaná námornými silami Iránu aj USA, no v posledných dňoch zopár ropných tankerov prešlo cez prieliv tam aj späť