Graf týždňa: Múr ponuky – keď sa najväčší kupci vlastných akcií stávajú ich predajcami

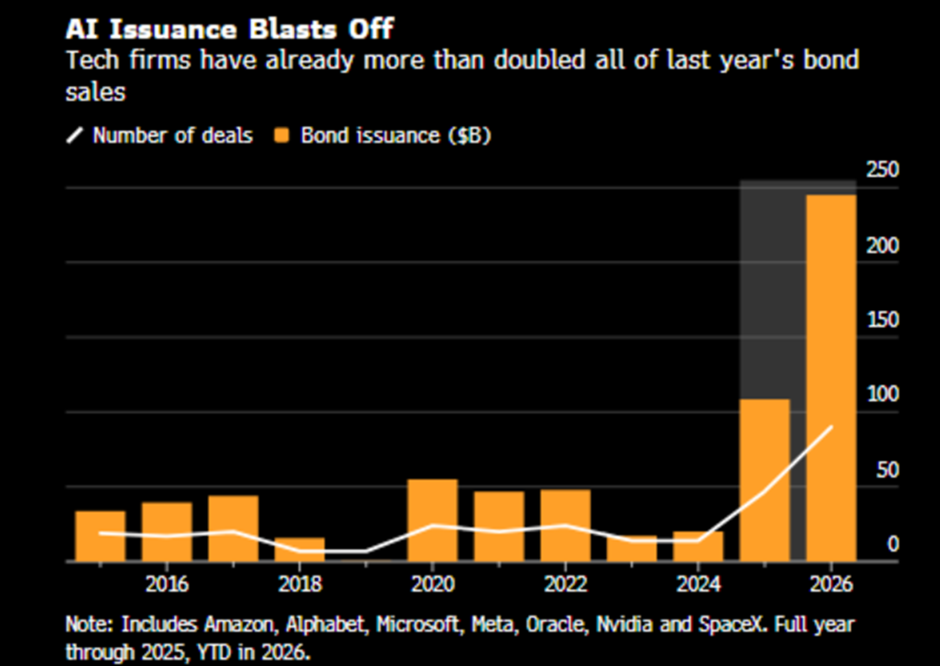

Najväčšie technologické spoločnosti amerického akciového trhu boli počas poslednej dekády najspoľahlivejšími kupcami vlastných akcií. Spätné odkupy rok čo rok mechanicky znižovali počet akcií v obehu a vytvárali stabilný dopyt, na ktorý sa trh naučil spoliehať. Tento režim sa počas uplynulých dvanástich mesiacov otočil. Alphabet, Meta, Amazon, Microsoft či Oracle prestávajú byť čistými kupcami a stávajú sa čistými emitentmi. Alphabet v júni 2026 uzavrel najväčšie navýšenie vlastného kapitálu v histórii korporátnej Ameriky vo výške 84,75 miliardy dolárov1, Meta podľa denníka Financial Times zvažuje podobný krok2 a paralelne prebieha vlna obrovských primárnych úpisov akcií na čele so spoločnosťou SpaceX, ktorá v júni upísala 75 miliárd dolárov3. Päť vedúcich hyperškálerov zároveň v roku 2025 emitovalo dlhopisy za 121 miliárd dolárov, čo je vyše štvornásobok ich priemeru z rokov 2020 – 20244. Jednoducho vo veľkom získavajú zdroje s cieľom financovať čoraz väčšie kapitálové investície do infraštruktúry okolo umelej inteligencie.

Prečo je táto zmena dôležitá? Jeden z najsilnejších technických faktorov podporujúcich americké akcie za posledných pätnásť rokov – kontrakcia takzvaného free floatu, teda množstva akcií voľne obchodovateľných na trhu, prostredníctvom spätných odkupov – sa otáča. Historicky pritom podobné zmeny režimu ponuky sprevádzali skôr posuny v relatívnej výkonnosti jednotlivých segmentov trhu než pokles trhu ako celku. Otázkou však zostáva: Dokáže trh absorbovať objemy papiera, ktoré by ešte pred rokom pôsobili nepredstaviteľne?

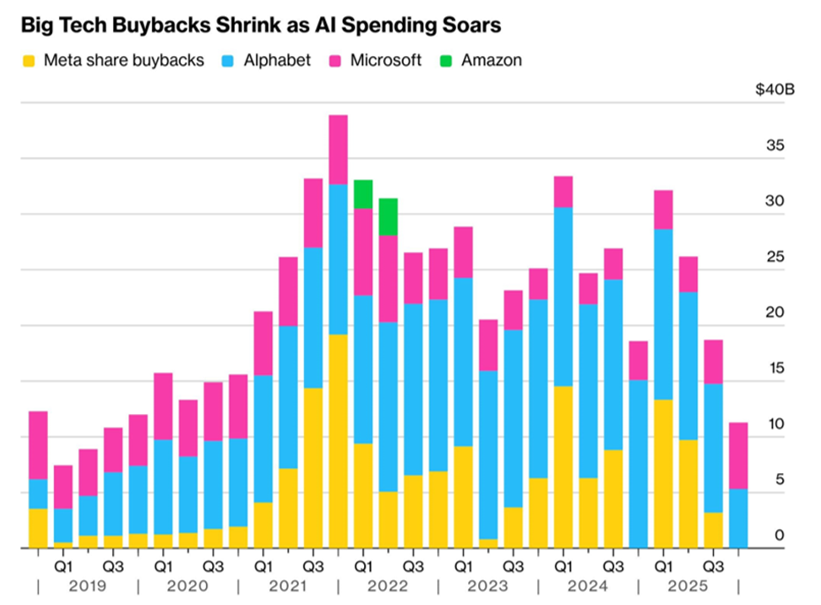

Graf 1: Podiel spätných odkupov akcií technologických gigantov (2019 – 2025)

Zdroj: Bloomberg

Od „najlepšieho dlhopisu na svete“ k emitentovi

Ešte v roku 2023 platilo, že veľké americké technologické giganty boli najlepšou investíciou na svete: firmy s minimálnymi kapitálovými výdavkami, obrovským voľným cash flow a mechanickým znižovaním počtu akcií v obehu. Medzi fiškálnymi rokmi 2013 až 2025 minuli technologickí giganti Magnificent 7 (AAPL, AMZN, GOOGL, MSFT, META, NVDA, TSLA) na spätné odkupy agregátne viac ako jeden a pol bilióna dolárov. Tento režim sa v priebehu dvanástich mesiacov rozpadol v troch krokoch.

Prvým krokom bol dlh. Po tom, čo kapexové ambície prerástli interné cash flow, sa hyperškáleri obrátili najprv na súkromné a následne na verejné dlhové trhy. Oracle predal v septembri 2025 dlhopisy za 18 miliárd dolárov5, Meta v októbri 2025 uskutočnila emisiu za 29 miliárd dolárov6 – najväčší neakvizičný obchod investičného stupňa v histórii, pri ktorom kniha objednávok, teda súhrnný dopyt investorov, dosiahla 125 miliárd dolárov. V novembri nasledovali Alphabet so 17,5 miliardy dolárov7 a Amazon s 15 miliardami dolárov8. Spolu emitovala päťka Amazon, Alphabet, Meta, Microsoft a Oracle v roku 2025 dlhopisy za 121 miliárd dolárov oproti priemeru 28 miliárd dolárov ročne v rokoch 2020 – 20249. Banka Barclays na tomto základe očakáva v roku 2026 celkovú emisiu amerických korporátnych dlhopisov vo výške 2,46 bilióna dolárov (+11,8 % medziročne) a čistú emisiu 945 miliárd dolárov (+30,2 % medziročne)10, pričom najväčším rizikom smerom nahor sú práve investície do umelej inteligencie.

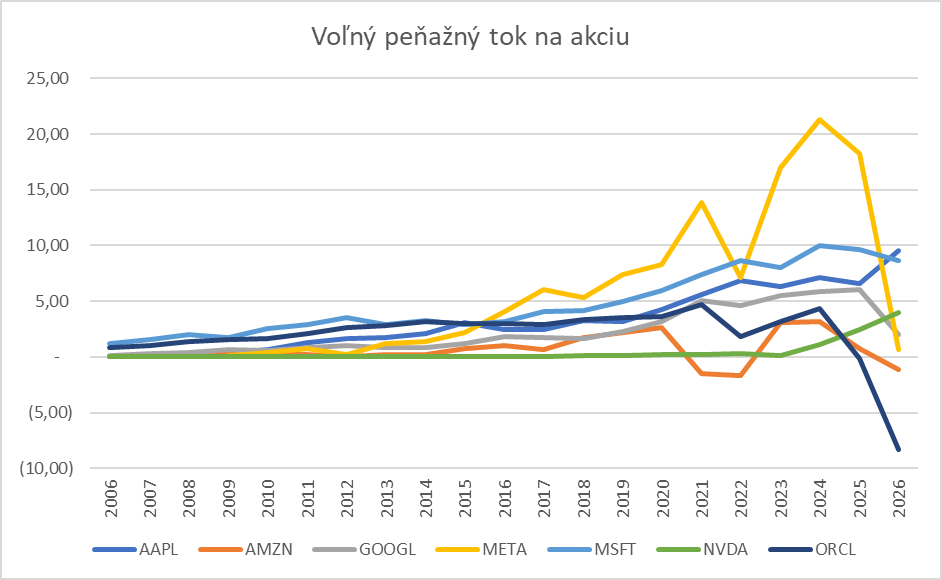

Graf 2: Podiel voľných peňažných tokov na akciu (2006 – 2025)

Zdroj: J&T Banka, Bloomberg

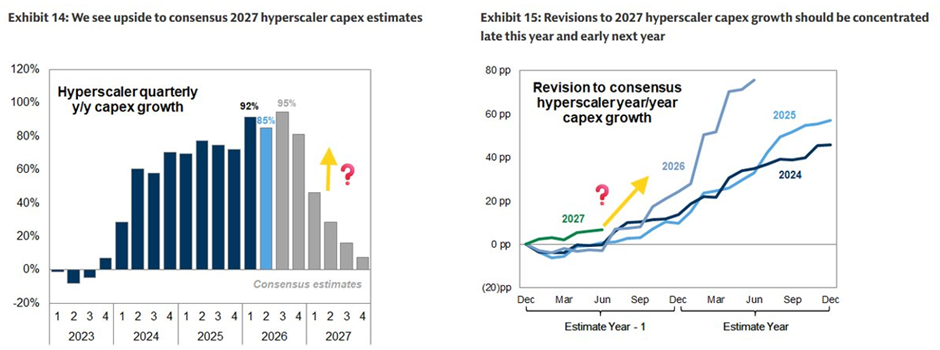

Druhým krokom bola kapitulácia cash flow. Kombinované kapitálové výdavky štvorice Alphabet, Amazon, Meta a Microsoft majú v roku 2026 dosiahnuť zhruba 700 až 725 miliárd dolárov, čo predstavuje nárast približne o 77 % oproti rekordným zhruba 410 miliardám dolárov v roku 202511. Podľa banky UBS spotrebujú kapitálové výdavky hyperškálerov v roku 2026 takmer 100 % ich prevádzkového cash flow, zatiaľ čo desaťročný priemer sa pohyboval okolo 40 %12. Goldman Sachs odhaduje kumulatívne kapitálové výdavky veľkej štvorky na 5,3 bilióna dolárov za fiškálne roky 2025 – 203013.

Tretím a kvalitatívne novým krokom je vlastný kapitál. Alphabet dňa 1. júna 2026 oznámil navýšenie kapitálu v cieľovej výške 80 miliárd dolárov14 a po presahu dopytu ho o deň neskôr navýšil na 84,75 miliardy dolárov15. Transakcia kombinovala viacero formátov: upísanú emisiu kmeňových akcií za 18 miliárd dolárov, povinne konvertibilné prioritné akcie s kupónom 6,25 % za 16,75 miliardy dolárov (cenné papiere, ktoré sa v stanovenom termíne automaticky premenia na kmeňové akcie), takzvaný ATM program do 40 miliárd dolárov, umožňujúci postupný predaj akcií priamo na burze podľa aktuálnych trhových podmienok, a privátne umiestnenie 10 miliárd dolárov pre Berkshire Hathaway. O tri dni neskôr televízia CNBC informovala, že emisiu akcií v objeme desiatok miliárd dolárov zvažuje aj Meta16; akcia na správu reagovala poklesom o 5 až 7 % v rámci dňa, hoci hovorca spoločnosti označil špekulácie za nepotvrdené17. K tomu sa pridáva primárna ponuka z trhu prvotných úpisov: SpaceX dňa 12. júna 2026 upísal 75 miliárd dolárov pri valuácii 1,77 bilióna dolárov, čo je trojnásobok dovtedajšieho rekordu Saudi Aramco, a spoločnosti Anthropic a OpenAI majú na tento rok dôverne podané registrácie18, 19.

Graf 3: Podiel kapitálových výdavkov (CapEx) a hodnoty podnikov (EV) (2006 – 2025)

Zdroj: J&T Banka, Bloomberg

Prečo záleží na ponuke pri akciách viac ako pri dlhopisoch

Ekonomika ponuky je pri akciách asymetrická. Dlhopis má nominálnu hodnotu, kupónový kalendár a splatnosť, ktoré jeho cenu kotvia, a navyše takmer neobmedzenú „skladovaciu kapacitu“ v podobe bankových súvah a arbitrážnych stratégií. Akcia nemá nič z toho – jej cenu určuje výlučne tok dopytu a ponuky. Ak platí téza, že diskrečná kontrakcia free floatu cez spätné odkupy bola dominantným cenotvorným faktorom najväčších titulov indexu – tézu v extrémnej podobe formuluje akademická literatúra o neelasticite trhov, predovšetkým práce Gabaixa a Koijena –, potom obrat tohto toku pôsobí rovnakou silou opačným smerom.

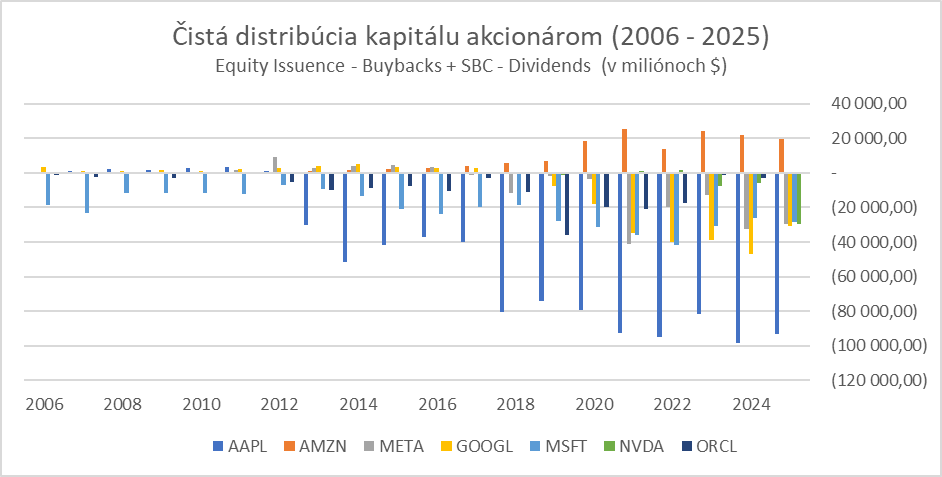

Graf 4: Čistá distribúcia kapitálu akcionárom (2006 – 2025)

Zdroj: J&T Banka, Bloomberg

Prvé dáta obrat potvrdzujú. Spätné odkupy hyperškálerov klesli v roku 2026 podľa Davida Kellyho z J. P. Morgan Asset Management medziročne približne o 64 %20 a podiel odkupov spoločností z indexu S&P 500 na trhovej kapitalizácii spadol na najnižšiu úroveň od konca roka 202321. Samotná ohlásená sekundárna emisia Alphabetu pritom prevyšuje celkovú sekundárnu emisiu celého indexu S&P 500 za prvý kvartál 202622.

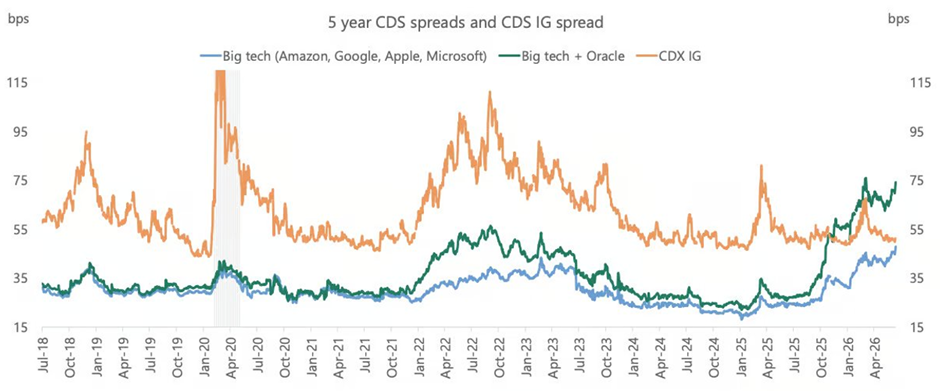

Dôležitá je pritom heterogenita v rámci najväčších titulov. Apple ostáva protipólom celej vlny – pokračujúcim čistým „odkupovačom“ vlastných akcií s relatívne nízkymi investíciami do umelej inteligencie. Nvidia v tomto rámci nie je emitentom, ale príjemcom kapexovej vlny a zároveň jej spolufinancovateľom cez majetkové účasti vo vlastných zákazníkoch, čo vytvára cirkularitu tokov, ktorú kreditní analytici čoraz častejšie zdôrazňujú. A Oracle je kreditným outlierom: rating BBB, teda dva stupne od neinvestičného pásma, pričom jeho CDS spready – cena poistenia proti zlyhaniu emitenta – sa od septembra 2025 viac než strojnásobili23.

Graf 5: Kreditné spready a akcie hyperškálerov

Zdroj: ZeroHedge

Absorbuje trh novú ponuku?

Kľúčová otázka znie, či trh túto ponuku dokáže vstrebať. Zatiaľ áno: kniha objednávok Alphabetu bola presiahnutá, dopyt po akciách SpaceX dosiahol približne 250 miliárd dolárov pri zhruba štvornásobnom presahu ponuky24 a čisté odkupy celého indexu S&P 500 dosiahli v prvom kvartáli 2026 rekordných približne 270 miliárd dolárov, keďže výpadok technologických titulov kompenzujú dodávatelia AI infraštruktúry, finančný sektor a energetika25.

Býčí výklad teda znie: ponuka je koincidentným indikátorom sily trhu, nie jeho hrozbou. Medvedí výklad namieta, že absorpcia prebieha pri plnej zamestnanosti tokov – a kalendár druhého polroka je hustý. Free float SpaceX sa má do jesene približne štvornásobiť a začiatkom novembra opäť zdvojnásobiť v dôsledku odomykania takzvaných lock-up období, počas ktorých pôvodní akcionári nesmú svoje akcie predávať26. ATM program Alphabetu do 40 miliárd dolárov sa má spúšťať od tretieho kvartálu 202627 a k tomu sa môžu pridať potenciálne prvotné úpisy spoločností Anthropic a OpenAI. V tomto ohľade možno spomenúť rozhovor s jedným z najlepších obchodníkov súčasnosti Paulom Tudorom Jonesom, ktorý použil v rozhovore publikovanom v apríli 2026 podobné argumenty.

Názory na dôsledky sa pritom rozchádzajú: UBS argumentuje, že historicky ani najväčšie prvotné úpisy nemali merateľný vplyv na výkonnosť indexu S&P 50028, zatiaľ čo zástancovia tézy neelastických trhov namietajú, že precedensy z obdobia rastúcich odkupov nie sú prenosné do režimu, v ktorom sa najväčší „odkupovači“ sami stali emitentmi. Ide o otvorený spor, ktorý zatiaľ nemá víťaza.

Čo môže zmena režimu znamenať pre štruktúru trhu

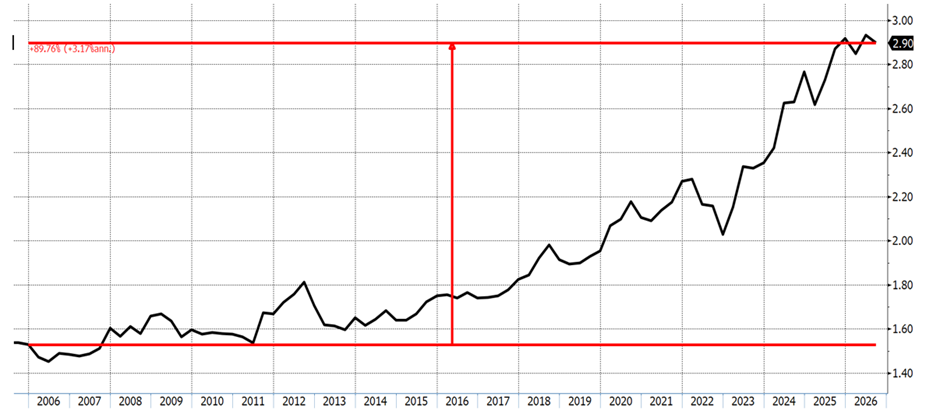

Prvá implikácia je relatívna, nie absolútna. Tlak novej ponuky sa koncentruje práve v najväčších tituloch, a preto režim čistej ponuky zo strany mega-capov historicky nahrával návratu k priemeru medzi kapitálovo váženými a rovnako váženými indexmi – samozrejme, bez záruky, že sa história zopakuje. Nasdaq 100 prekonal rovnako vážený (equal weighted) index Nasdaq 100 za posledných približne dvadsať rokov takmer o sto percent; miera, do akej bola táto divergencia dôsledkom deekvitizácie, teda sťahovania akcií z obehu, je predmetom odbornej diskusie, no smer novej ponuky je jednoznačný.

Graf 6: Relatívny pomer indexov Nasdaq 100 a rovnako vážený index Nasdaq 100

Zdroj: J&T Banka, Bloomberg

Z hľadiska dlhopisového trhu sa hyperškáleri stávajú štrukturálne najväčšími emitentmi investičného stupňa s emisným tempom porovnateľným s veľkými bankami29, čo postupne mení sektorové zloženie indexov aj relatívne vnútorné ocenenie – pri výraznej kreditnej diferenciácii medzi blokom najvyššie hodnotených emitentov (Microsoft, Alphabet, Meta, Amazon) a Oraclom s ratingom BBB. Pre emitentov na primárnom trhu z toho vyplýva pozorovanie, že absorpčná kapacita trhu je síce zatiaľ vysoká, no na ponukovej strane výrazne rastie konkurencia, čo sa pozvoľne pretavuje do poklesu preupísanosti (bid-to-cover pomeru, teda pomeru, koľkonásobne je dopyt vyšší ako ponuka) a do rastu rizikových prirážok pre Big Tech firmy.

Riziká a protiargumenty

Proti téze „múru ponuky“ stoja tri protiargumenty:

Po prvé, dopyt sa môže ukázať ako hlbší, než sa dnes predpokladá: preupísanosť objednávkových kníh pri Alphabete a SpaceX, rekordné čisté odkupy zvyšku indexu a prítoky kapitálu z domácností do amerických akcií môžu ponuku absorbovať bez cenového dosahu – v takom prípade by žiadny posun v relatívnej výkonnosti indexov nemusel nastať. V tomto ohľade bude hrať dôležitú rolu, ako sa americkej ekonomike bude dariť.

Graf 7: Emitovanie dlhopisov technologických firiem (2016 – 2026)

Zdroj: Bloomberg

Po druhé, emisná vlna je podmienená pokračovaním investičného cyklu umelej inteligencie; jeho spomalenie, či už pre regulačné zásahy, sklamanie z monetizácie alebo energetické limity (čo sa aktuálne zdá najkritickejším úzkym hrdlom), by ponuku cenných papierov utlmilo, no pravdepodobne za cenu prehodnotenia rastových očakávaní, teda iného, nie nutne lepšieho scenára pre najväčšie tituly.

Po tretie, monetizácia môže prekvapiť smerom nahor: objem kontrahovaných zákaziek Google Cloud na úrovni približne 460 miliárd dolárov30 a jedenásť kvartálov dvojciferného rastu tržieb Alphabetu pripomínajú, že prinajmenšom časť emisií financuje už zazmluvnený dopyt, nie špekuláciu.

Graf 8: Päťročné spready úverového zlyhania technologických gigantov

Zdroj: FackSet, Goldman Sachs Investment Research

Opísaný rámec by strácal platnosť, keby hyperškáleri obnovili spätné odkupy na úrovniach z rokov 2021 – 2024, ak by sa čistá emisia akcií vrátila do záporných hodnôt alebo ak by kreditné spready technologického sektora zostali stabilné aj po plnom nábehu emisného kalendára v druhom polroku 2026, čo sa aktuálne javí ako málo pravdepodobné.

Graf 9: Päťročné spready úverového zlyhania technologických gigantov

Zdroj: Apollo Global Management

Zdroje:

1. https://www.sec.gov/Archives/edgar/data/1652044/000119312526254490/d110089dfwp.htm

2. https://wifc.com/2026/06/05/meta-weighs-big-equity-raising-to-finance-ai-infrastructure-ft-reports/

3. https://www.npr.org/2026/06/11/nx-s1-5853199/spacex-ipo-price-elon-musk

6. https://finance.yahoo.com/news/did-meta-29-billion-bond-191418041.html

10. https://www.prismnews.com/news/ai-hyperscalers-to-lift-us-corporate-bond-issuance-to-246-trillion

12. https://qz.com/tech-hyperscaler-bond-issuance-investment-grade-index-050526

14. https://www.sec.gov/Archives/edgar/data/1652044/000119312526251733/d160205dfwp.htm

15. https://www.sec.gov/Archives/edgar/data/1652044/000119312526254490/d110089dfwp.htm

17. https://winbuzzer.com/2026/06/06/meta-weighs-equity-raise-as-alphabet-sets-ai-benchmark-xcxwbn/

18. https://www.cnbc.com/2026/06/09/openai-announces-ipo.html

19. https://www.npr.org/2026/06/01/nx-s1-5843199/anthropic-ipo-filing-ai-large

22. https://rallies.ai/news/alphabets-secondary-issuance-outpaces-sp-500-q1-while-boosting-ai-capex

23. https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3446571

25. https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3592347

26. https://www.blindsquirrelmacro.com/p/its-line-in-the-sand-time-dario

27. https://www.sec.gov/Archives/edgar/data/1652044/000119312526251733/d160205dfwp.htm

30. https://blog.google/company-news/inside-google/message-ceo/alphabet-earnings-q1-2026/