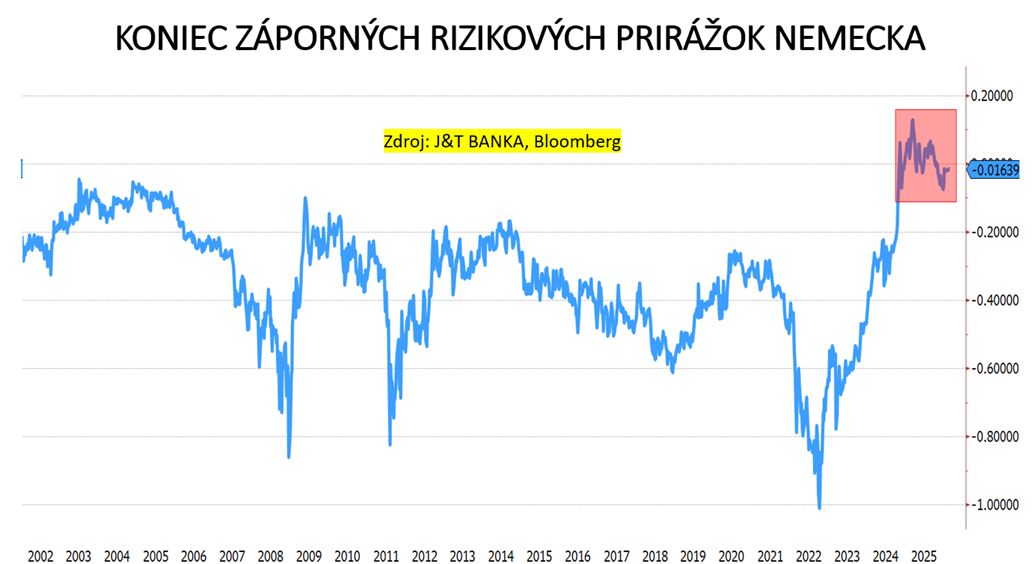

Graf týždňa: Koniec záporných rizikových prirážok Nemecka

Nemecké vládne dlhopisy boli dlhodobo považované za etalón bezpečného prístavu v Európe a takmer za bezrizikové aktívum. Najmä počas neistých kovidových rokov boli ich výnosy dokonca záporné, k čomu prispela aj uvoľnená menová politika ECB. Inak povedané, veritelia platili za to, že môžu Berlínu požičať. Úročenie dlhu spolkovej republiky sa až donedávna vždy pohybovalo pod swapovými sadzbami, čo je hlavný bezrizikový benchmark eurozóny. Situácia sa však za ostatný približne rok otočila. Nemecká vláda musela prvýkrát platiť prémiu k swapovým sadzbám pri požičiavaní na finančných trhoch. To je jasný dôkaz, že trh začína vnímať vyššie kreditné riziko Nemecka. Čo sa pod to podpísalo?

Ešte na jeseň 2022 sa 10-ročný nemecký dlhopisový výnos pohyboval približne 100 bázických bodov pod swapovými sadzbami, k čomu prispela aj vyostrená geopolitická situácia okolo Ukrajiny. Následne sa tento rekordný rozdiel začal postupne zatvárať s tým, ako sa spustila rely umelej inteligencie na Wall Street a zlepšila sa všeobecná ochota podstupovať riziko pri prispôsobení sa nemeckej a európskej ekonomiky na novú vojnovú realitu s úpravou dodávateľských reťazcov.

Výrazným faktorom bolo aj sprísňovanie menovej politiky a odchod ECB z trhu, ktorá predtým realizovala kvantitatívne uvoľňovanie, čo znižovalo ponuku pomerne vzácneho nemeckého dlhu na trhu pri vysokej fiškálnej disciplíne. Veľkí inštitucionálni hráči ako penzijné fondy či poisťovne okrem toho vo veľkom hedžovali svoju expozíciu voči dlhopisom práve cez swapové operácie, čo takisto prispelo k zatváraniu nožníc.

Rozdiel medzi nemeckým výnosom a swapovou sadzbou však neostal v bežnom pásme rádovo 30 – 50 bázických bodov, ale ďalej klesal k nule, a následne sa na prelome rokov 2024 a 2025 prvýkrát v histórii stalo, že nemecký výnos bol vyšší ako úročenie swapového trhu, teda Nemecko prestalo mať zápornú rizikovú prirážku. To signalizovalo, že k tomu prispeli ďalšie faktory, nie na strane trhu, ale na strane Nemecka.

Bola za tým zmena fiškálnej ortodoxie, kde sa začalo očakávať a špekulovať, že Berlín by mohol mať viac uvoľnené verejné financie s cieľom naštartovať od kovidovej pandémie stagnujúcu ekonomiku. Po parlamentných voľbách vo februári 2025 prišlo k zmene fiškálneho režimu v krajine a obrazne povedané k obratu o 180 stupňov a uvoľneniu legislatívnej dlhovej brzdy. Nová nemecká vláda sa dohodla na veľkej fiškálnej bazuke v podobe špeciálneho fondu vo výške 500 miliárd eur, čo predstavovalo masívnych 12 percent HDP na verejné investície do zastaranej infraštruktúry, ako aj na podporu bývania. Navyše z dlhovej brzdy boli vyňaté investície na obranu nad jedno percento HDP.

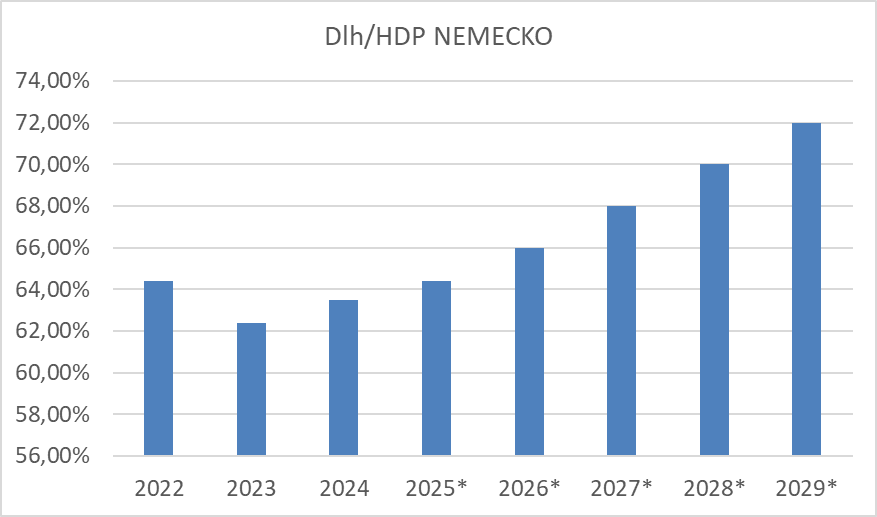

Tieto plány môže Nemecko realizovať len vyššími schodkami rozpočtov a rastom zadlženia, čo bude znamenať emisiu viacerých dlhopisov, teda zvýšenú ponuku. To prirodzene tlačilo na nemecké dlhopisové výnosy a rizikové prirážky, ktoré sa stali kladnými (respektíve aktuálne sa pohybujú okolo swapových sadzieb). Špeciálne, keď rast ekonomiky zatiaľ ostáva pomalý a krajina má problémy s konkurencieschopnosťou a deindustrializáciou pre dobre známe, no nateraz neadresované štrukturálne problémy, ako sú veľa byrokracie, preregulovanosť a technologické zaostávanie, drahé energie, neudržateľný sociálny štát s vysokými daňami či negatívna demografia.

Dodatočným faktorom, ktorý prispieva k rastu vnímania rizika nemeckého dlhu, sú pravidelne sa opakujúce pokusy najmä z Bruselu emitovať spoločný dlh EÚ. To by znamenalo, že Nemci by museli (spolu)ručiť za mnohé vysokozadlžené krajiny únie.

Graf 1: Riziková prirážka Nemecka sa posunula prvýkrát v histórii nad nulu (rozdiel medzi 10-ročným nemeckým výnosom a swapovou sadzbou)

Graf 2: Nemecký dlh v pomere k HDP narastie

Zdroj: Statista.com