Graf týždňa: Iracionálna technologická eufória?

Je všeobecne známe, že za ostatným rastom na Wall Street stoja predovšetkým veľké technologické firmy okolo umelej inteligencie, kde existuje neoblomná viera v jej komerčný úspech, a teda aj monetizáciu a v návratnosť veľkých investícií do infraštruktúry okolo nej. Pri detailnejšom pohľade však vidieť, že v tomto roku sa ešte viac darí technologickým firmám, ktoré sú stratové, a dokonca aj takým, ktoré nemajú žiadne príjmy. Trh je v takej fáze optimizmu, že vďaka rozmachu umelej inteligencie sa stávka na ne (zatiaľ) oplatila. Je však možné, že mnohí trhoví hráči prestávajú byť prudentní a podceňujú riziko v rámci špekulatívnej iracionálnej exuberancie. To by mohlo znamenať rastúce riziko korekcie trhu, keď príde precitnutie z eufórie.

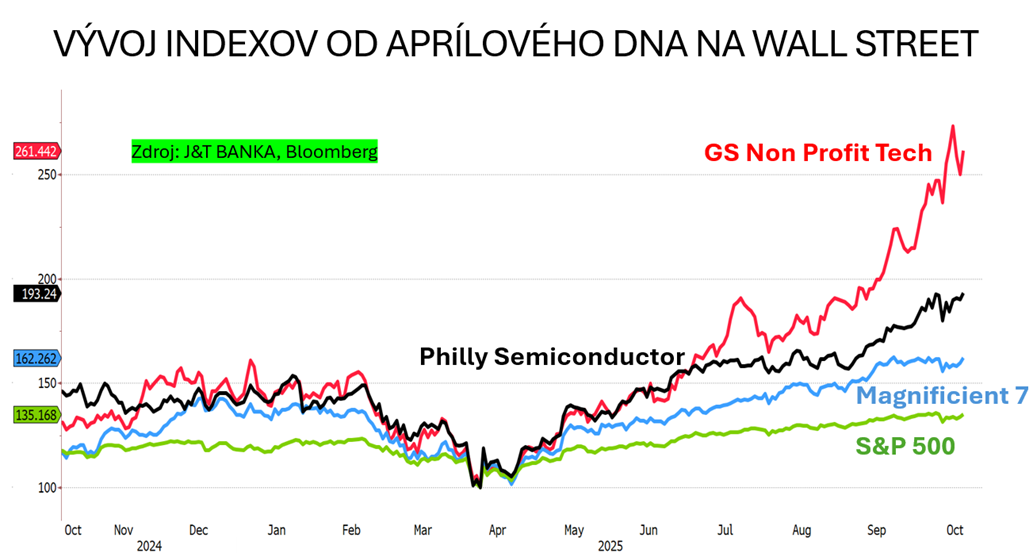

Od aprílového dna, ktoré nasledovalo po šokujúcom „dni oslobodenia“ s colným besnením amerického prezidenta Donalda Trumpa, sa široký index S&P 500 odrazil o vyše 35 percent, technologický index Nasdaq Composite o vyše 50 percent, index veľkolepej sedmičky firiem známej ako Magnificient 7 pridal vyše 60 percent a polovodičový index Philadelphia Semiconductor narástol takmer o 100 percent. Všetky tieto benchmarky však prekonal index neziskových technologických firiem Goldman Sachs, ktorý za toto obdobie narástol približne o 160 percent.

Graf 1: Neziskové technologické akcie sa odrážajú najviac

Môže to znamenať, že viera v technologický rozmach vrátane boomu umelej inteligencie naberá čoraz väčšie až neracionálne rozmery. Práve veľké očakávania, ktoré sotva možno doručiť, bývajú jedným zo znakov bubliny na akciových trhoch. Môže to byť aj snaha o hľadanie výnosov pri našponovanosti valuácií veľkých ziskových technologických gigantov, kde obchodníci investujú do potenciálnych budúcich úspešných firiem.

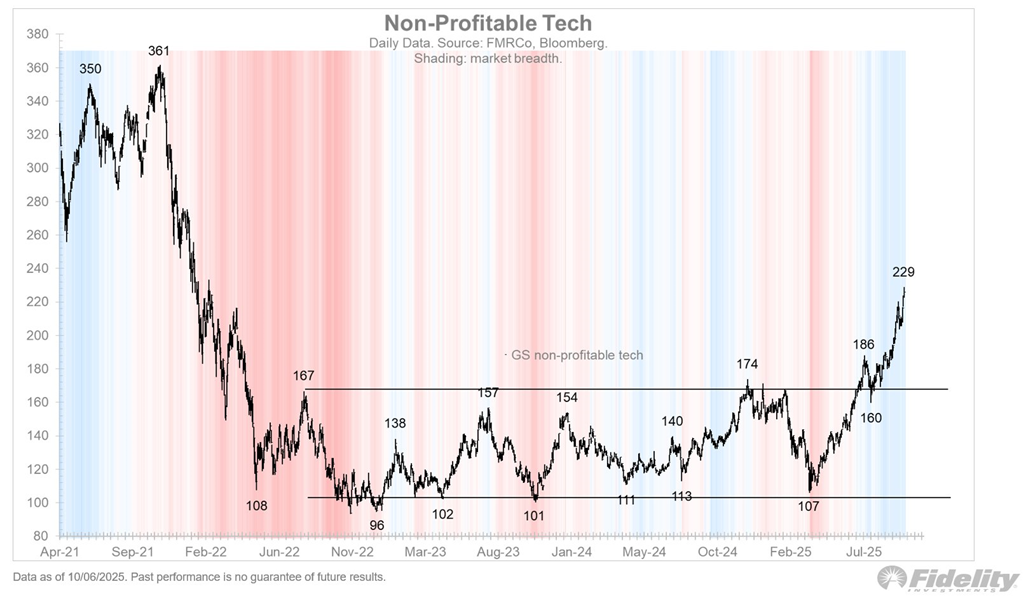

Graf 2: Index amerických neziskových technologických firiem sa vymanil z pásma

V každom prípade je súčasná situácia na trhoch neštandardná. Z dlhodobého hľadiska kurzy akcií kopírujú ziskovosť. Ak si stratové technologické firmy neotočia biznis a nezačnú zarábať, ich odraz sotva vydrží. A to aj v prostredí, kde bude menová politika viac uvoľnená, čo sa široko očakáva od Fedu. A ak príde z akýchkoľvek iných dôvodov korekcia na akciovom trhu, v rámci risk off modu budú najviac zasiahnuté práve tie sektory, ktoré doteraz najviac rástli a ktorých rast bol postavený na nádeji budúcich ziskov.

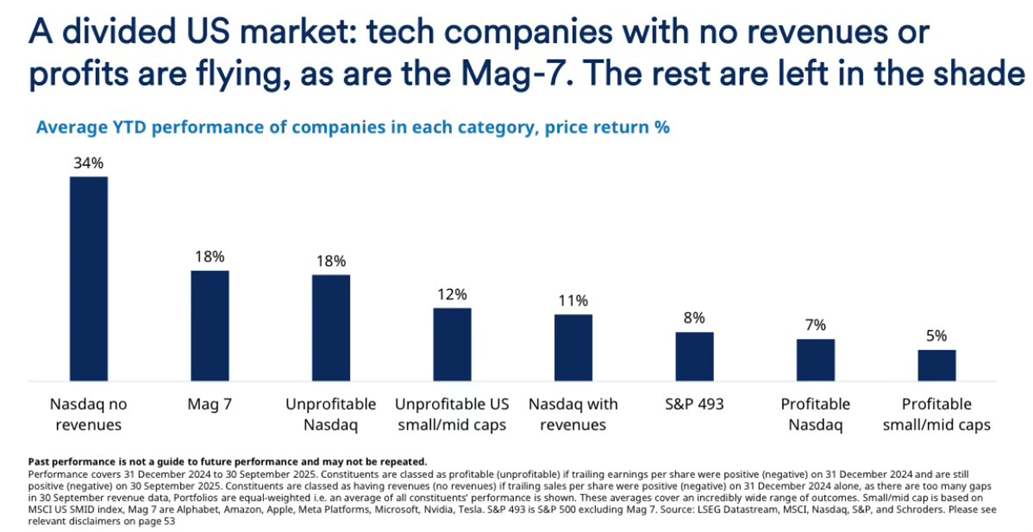

Graf 3: Neziskové firmy prekonávajú na americkom trhu zvyšok vrátane Big Tech spoločností od začiatku roka

Zdroj: Schroeders

Pri súčasných bohatých valuáciách, najmä Big Tech firiem okolo umelej inteligencie s ich vysokou koncentráciou v indexe S&P 500, čoraz väčších očakávaniach od úspechu umelej inteligencie s dynamickým rastom kapitálových výdajov do infraštruktúry okolo nej, hoci ich návratnosť je skôr zahmlená a nejasná, a vendor financovaní zákazníkov v tomto sektore vzniká reálna otázka, či sa trh nedostáva do bubliny alebo v nej už je. Ak by bola odpoveď na túto otázku kladná, stále to nemusí znamenať riziko jej bezprostredného prasknutia (tento moment je náročné odhadnúť). Kým budú Big Tech firmy doručovať rast biznisu a napĺňať očakávania, technologický sektor môže ďalej rásť. Potenciálne aj jeho stratová časť. Stávka na stratové tech firmy je však v každom prípade risky business, na čo by mali investori pamätať.

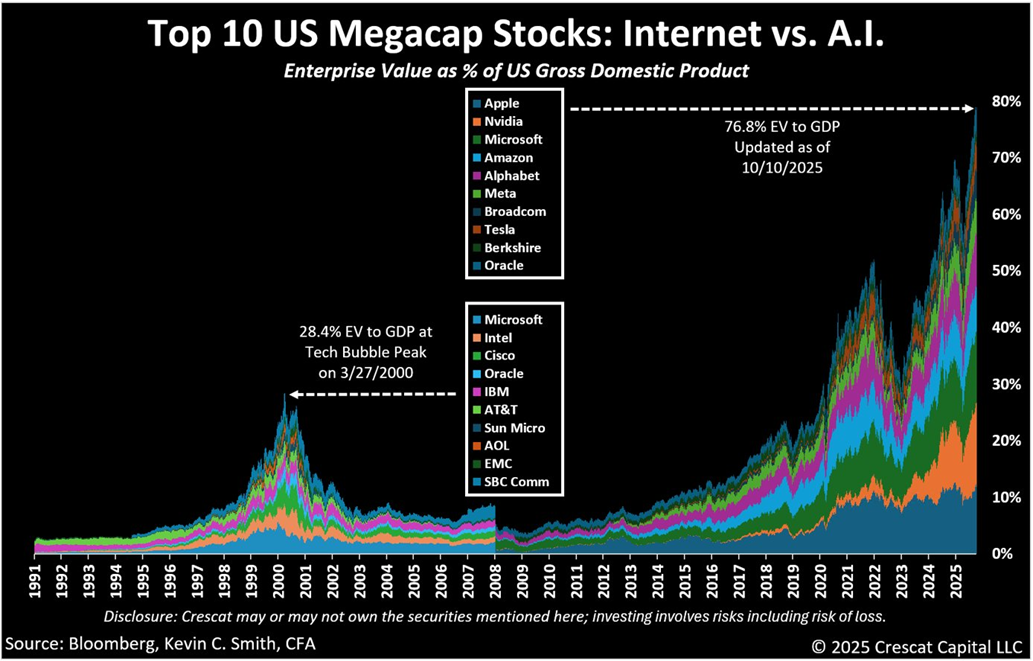

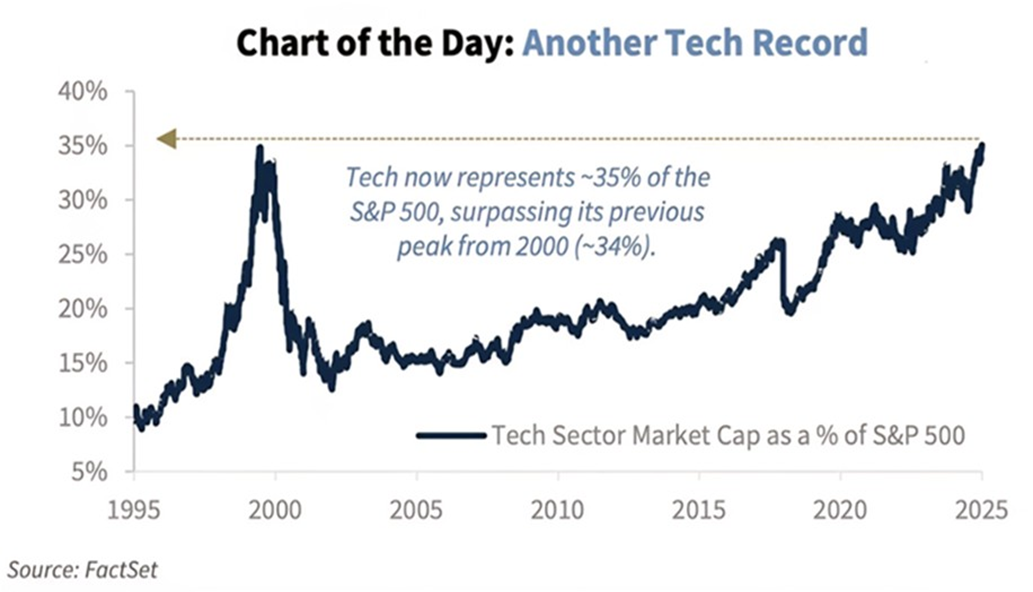

Graf 4: Technologické akcie tvoria rekordnú časť trhovej kapitalizácie Wall Street

Graf 5: Mimoriadne bohatá valuácia Big Tech firiem v porovnaní s vrcholom dot.com bubliny na začiatku milénia na základe ukazovateľa Enterprise Value (trhová kapitalizácia plus dlh mínus hotovosť) k HDP Spojených štátov