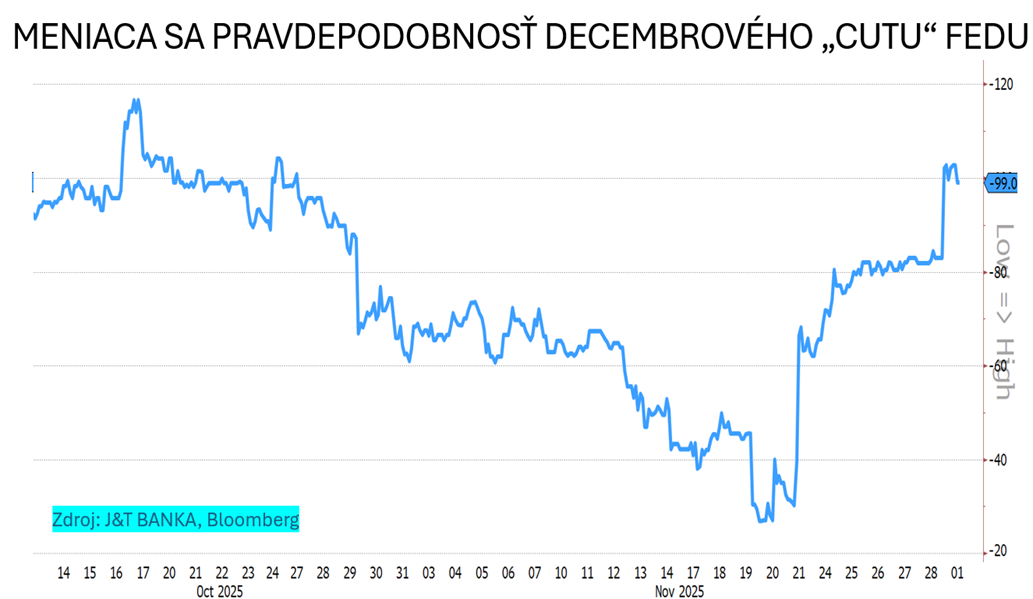

Graf týždňa: Horská dráha pravdepodobnosti „cutu“ Fedu

Za ostatný približne mesiac sa výrazne menili očakávania decembrového zníženia základných sadzieb americkou centrálnou bankou. Ešte v polovici októbra sa pravdepodobnosť na základe cien úrokových derivátov pohybovala nad 100 percent, ale v polovici novembra sa pohybovala okolo 30 percent. Začiatkom decembra je šanca, že Fed doručí tretí „cut“ sadzieb o 25 bázických bodov v tomto roku opäť na úrovni 100-percentnej istoty. Čo stojí za ráznymi zmenami týchto očakávaní?

Pred októbrovým zasadnutím Výboru pre operácie na voľnom trhu (FOMC), na ktorom americkí centrálni bankári rozhodli o druhom znížení úrokových sadzieb o 25 bázických bodov v tomto roku, obchodníci očakávali a v zásade nepochybovali, že na decembrovom zasadnutí bude trend uvoľňovania menovej politiky Fedu pokračovať. A to najmä vzhľadom na pomerne presvedčivé signály ochladzovania amerického trhu práce. Úrokový derivátový trh preto kalkuloval miestami aj so 115-percentnou šancou decembrového „cutu“.

Táto pravdepodobnosť však prudko klesla práve po zasadnutí z úplného konca októbra, kde sprievodné vyhlásenie síce poukázalo na spomaľovanie trhu práce, ale aj na inflačné riziká smerom nahor, vyplývajúce z dovozných ciel. Navyše predseda Rady guvernérov Jerome Powell deklaroval, že nevidí výrazné spomaľovanie ekonomickej aktivity (napriek vládnemu shutdownu). Preto vyhlásil, že decembrové zníženie sadzieb nie je zďaleka isté („far from assured“), keďže v centrálnej banke sú „silne odlišné názory,“ čo urobiť na decembrovom mítingu.

Časť centrálnych bankárov preferovala prestávku, kým sa makrosituácia viac vyjasní pri hmle shutdownu s absenciou zverejňovania makrodát na čele s trhom práce. Od konca októbra preto systematicky klesali očakávania, že Fed v decembri opäť uvoľní menovú politiku, trh skôr predpokladal, že sa tak stane až začiatkom roka 2026. Jednoducho medzi tvorcami menovej politiky nastala veľká schizma, čo následne potvrdilo aj zverejnenie zápisnice z októbrového zasadnutia FOMCI v druhej polovici novembra. Pritom sa viacerí z nich prezentovali skôr jastrabím slovníkom. Preto okolo 20. novembra spadla pravdepodobnosť „cutu“ v decembri pod 30 percent. Prispelo k tomu aj oznámenie, že novembrový nonfarm payrolls report z trhu práce bude zverejnený až po termíne decembrovému zasadnutia Fedu.

V závere novembra sa však očakávania trhu opäť prudko zmenili. Stálo za tým najmä vystúpenie vplyvného šéfa newyorského Fedu Johna Williamsa, ktorý deklaroval, že centrálna banka má priestor na ďalšie zníženie sadzieb v blízkom horizonte pri tom, ako je menová politika nastavená stále v pásme reštrikcie. Zdôraznil, že väčším rizikom je momentálne slabnúci pracovný trh, nie opätovné roztočenie inflácie. K rastu šancí na „cut“ prispeli aj správy, že favoritom na nového šéfa Fedu, ktorého preferuje americký prezident Donald Trump, je jeho ekonomický poradca Kevin Hasset, šéf Národnej hospodárskej rady. Ten je vnímaný ako „holubica“ a bude ochotný vychádzať administratíve v ústrety s požiadavkami na nižšie sadzby.

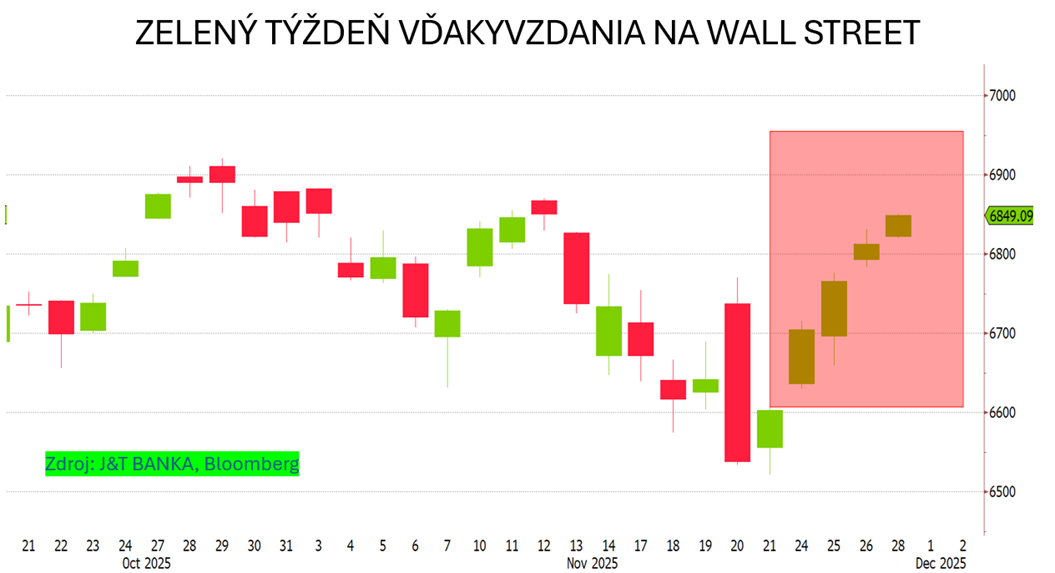

To výrazne prospelo Wall Street, ktorá sa odrazila z viac ako päťpercentného pullbacku z októbrových maxím na čele s technologickými titulmi okolo umelej inteligencie. Index S&P 500 vďaka tomu dosiahol najlepší „týždeň vďakyvzdania“ od čias pádu Lehman Brothers, keď si v ňom zaknihoval zisky každý deň.

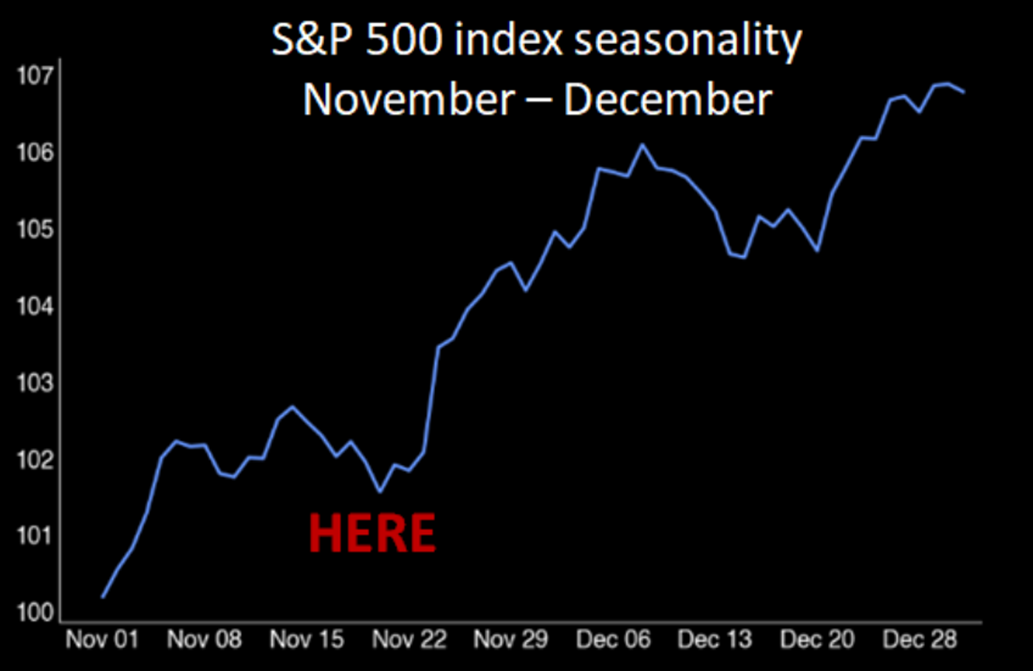

Decembrový „cut“ Fedu by mohol vytvoriť dobrý základ z hľadiska možnej sezónnosti (a nadvýkonu) pre americké akcie pred koncom roka s možným príchodom Santa Clauss Rally (štandardne posledných päť obchodných dní decembra a prvé dva obchodné dni januára). To by mohlo znamenať pokorenie méty 7 000 bodov indexu S&P 500 potenciálne ešte pred Silvestrom.

Graf 1: Posun očakávaní decembrového zníženia sadzieb Fedom

Graf 2: S&P 500 si pripísalo zisky každý deň počas „týždňa vďakyvzdania“ prvýkrát po deviatich rokoch

Graf 3: Sezónny graf vývoja akciového indexu S&P 500 pred koncom roka