Graf týždňa: Hormuzský výpadok ponuky ropy, zásoby sú bohaté, no ekonomika nepustí

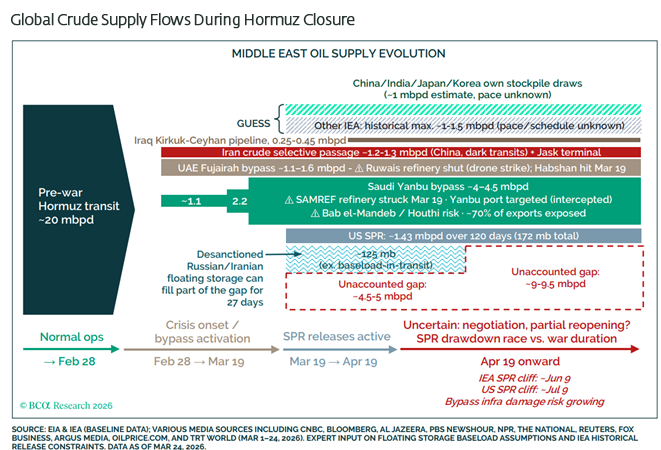

Konflikt na Blízkom východe spôsobil, že Hormuzský prieliv, kľúčová dopravná tepna pre vývoz ropy, plynu či hnojív z Perzského zálivu, je len veľmi obmedzene priechodný pre hrozbu iránskeho ostreľovania plavidiel. To vytvorilo na ropnom trhu najväčší výpadok ponuky v histórii rádovo na úrovni necelých 20 miliónov barelov denne, hoci iránska ropa naďalej cez úžinu prúdi. To spôsobilo odraz cien ropy Brent na trojciferné úrovne, keď sa miestami obchodovala o vyše 60 percent vyššie ako na konci februára bezprostredne pred začiatkom izraelsko-amerických vojenských operácií proti Iránu. Dostupná ománska ropa (krajina sa nachádza za Hormuzským prielivom, a teda jej dodávky na svetové trhy nie sú blokované) sa pritom obchodovala miestami nad 160 dolármi, čo znamená, že jej ceny sa viac ako zdvojnásobili a ruská zmes Urals sa prvýkrát v histórii predávala v Ázii s prémiou voči Brentu. Na trhu totiž panovali obavy, že komodity by mohol byť nedostatok. Opatreniami presmerovania časti vývozov ropy Saudskou Arábiou ropovodom East West cez Červené more, Spojenými arabskými emirátmi ropovodom Habshan-Fujairah, Iránom cez ropovod Kirkuk- Ceyhan, uvoľnením strategických ropných rezerv členskými krajinami Medzinárodnej energetickej agentúry či cez dočasné zrušenie amerických sankcií na ruskú a iránsku ropu naloženú na tankeroch sa ponukový šok podarilo zredukovať zhruba na polovicu, teda približne 10 miliónov denne, čo je stále rádovo 10 percent globálnej spotreby. Hrozí naozaj nedostatok ropy?

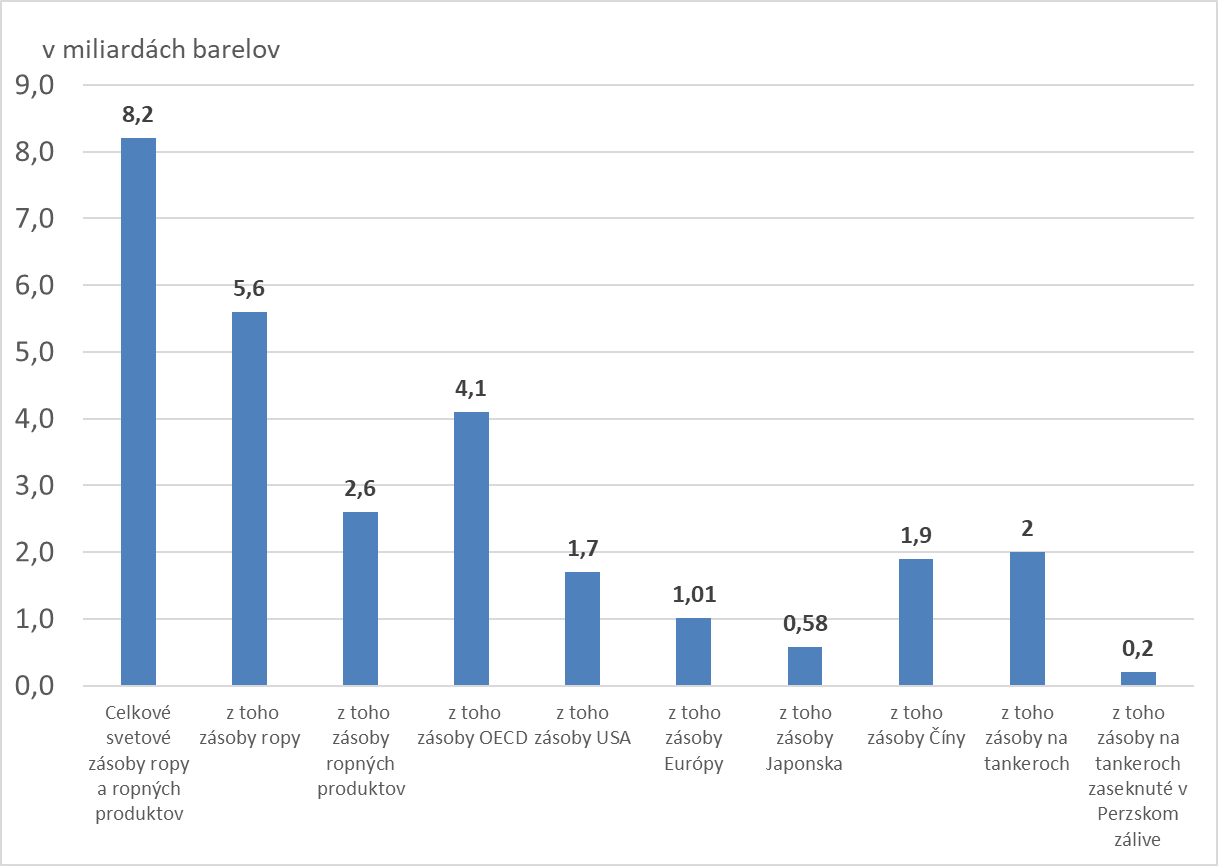

Hoci časť trhových hráčov varuje, že ropný trh stále podceňuje magnitúdu nedostatku ropy, analýza Gavekalu na základe dát Medzinárodnej energetickej agentúry naznačuje, že zásob ropy vo svete je dostatok napriek výpadkom z Perzského zálivu. Globálne svetové zásoby ropy dosahujú 8,2 miliardy barelov, čo je najviac od roku 2021. Z nich je rádovo 5,6 miliardy barelov samotnej ropy a asi 2,6 miliardy barelov ropných produktov ako benzíny či nafta. Polovicu z tohto objemu držia krajiny OECD v rámci vládnych strategických ropných rezerv a súkromných komerčných zásob. Spojené štáty z tohto objemu držia rádovo 40 percent, teda zhruba 1,7 miliardy barelov, a to vrátane 415 miliónov v rámci strategických rezerv. Európa drží približne 430 miliónov barelov vládnych rezerv a ďalších 580 miliónov barelov majú samotné energetické firmy. Japonské vládne a komerčné zásoby sa pohybujú na úrovni 580 miliónov barelov. Čínske zásoby nie sú oficiálne uvádzané, no na základe satelitných snímok a analýz by sa mohli pohybovať na úrovni 1,4 miliardy barelov. Okrem toho je však známe, že Peking nedávno vybudoval aj podzemné zásobníky, ktoré sa satelitmi, pochopiteľne, nedajú zachytiť. Na základe dát celkových dovozov a domácej ťažby a rozdielu spracovania v čínskych rafinériách sa však odhaduje, že za ostatné dva roky si Čína budovala zásoby v celkovej výške 660 miliónov barelov, ktoré „chýbajú“ v nadzemných zásobníkoch a musia byť logicky v podzemí. Celkovo sa teda odhaduje, že Čína disponuje rádovo 1,9 miliardy barelov zásob alebo 10 mesiacmi jej denných importov z Perzského zálivu. Okrem toho sú približne dve miliardy barelov zaparkovaných na tankeroch, pričom zhruba štvrtinu tvorila donedávna sankcionovaná najmä ruská ropa. Časť z týchto tankerových barelov rádovo 200 miliónov nie je k dispozícii, keď sú zablokované na „nesprávnej strane“ vnútri Perzského zálivu.

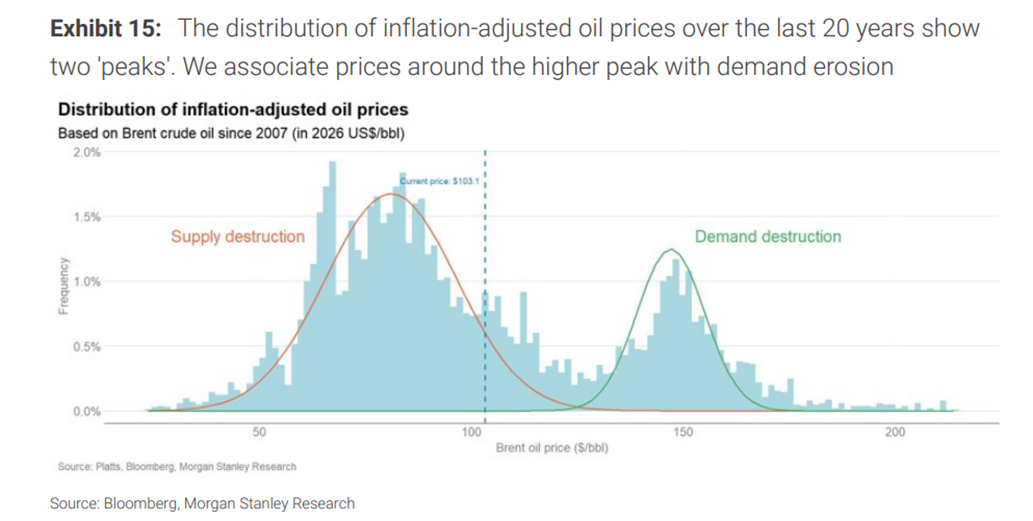

Aktuálne by teda teoreticky dostupných osem miliárd barelov globálnych zásob ropy dokázalo matematicky vykryť výpadky z Perzského zálivu približne na 800 dní. Realita bude, samozrejme, o niečo odlišná, keďže zásoby nie sú rovnomerne rozmiestnené po svete a zároveň nie je barel ako barel. Ropa z Perzského zálivu mala určité chemické zloženie a rafinérie v Ázii boli naň presne vyladené. Arab Light či Iraqi Basra zmesi sú iné ako americká bridlicová ropa. Je nákladnejšie pre ne spracovávať inú ropu a nie všetky rafinérie v regióne to dokážu prispôsobením technológie ako hydrokrakovacia jednotka, a okrem toho sa zmení produktový mix. Stále však platí, že z hľadiska zásob by svet vedel vydržať bez Perzského zálivu veľmi dlho. To však neznamená, že si to môže dovoliť. Klesajúce zásoby a ponukový šok by sa pretavili do nárastu cien ropy, ako aj rafinančných marží (tzv. crack spreadov), čo by nevyhnutne viedlo k deštrukcii dopytu a globálnej recesii, ktorá by mohla nastať pri cenách ropy kdesi medzi 150 až 160 dolármi. Inak povedané, z ekonomického hľadiska potrebuje svet, aby sa Hormuzský prieliv čo najskôr sprejazdnil. No aj keby sa to stalo okamžite, niekoľko mesiacov potrvá, kým sa celý energetický komplex vráti do štandardného modu fungovania spred vypuknutia konfliktu. Oprava vojnou poškodenej energetickej infraštruktúry či obnova ťažby na mnohých ropných vrtoch, ktorá už musela byť priškrtená (tzv. shut ins) pre plné skladovacie kapacity, si vyžiada nejaký čas a rovnako aj backlog tankerovej dopravy.

Graf 1: Globálne zásoby ropy a ropných produktov

Zdroj: Gavekal, J&T BANKA

Graf 2: Výpadky ponuky ropy pre konflikt na Blízkom východe

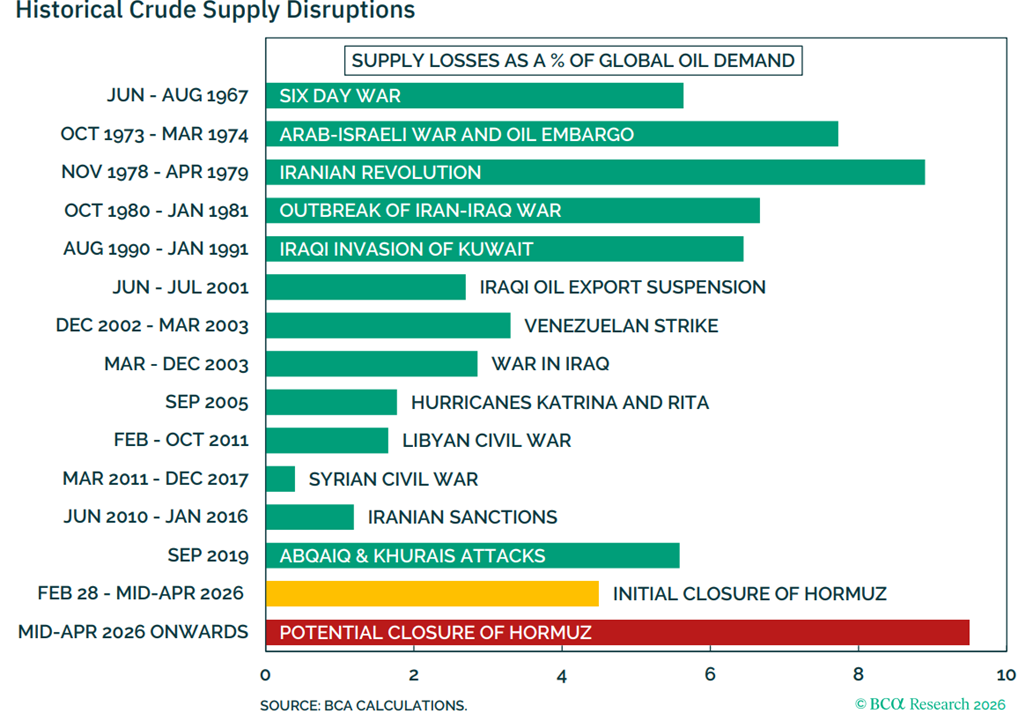

Graf 3: Historické výpadky ropy vo svete

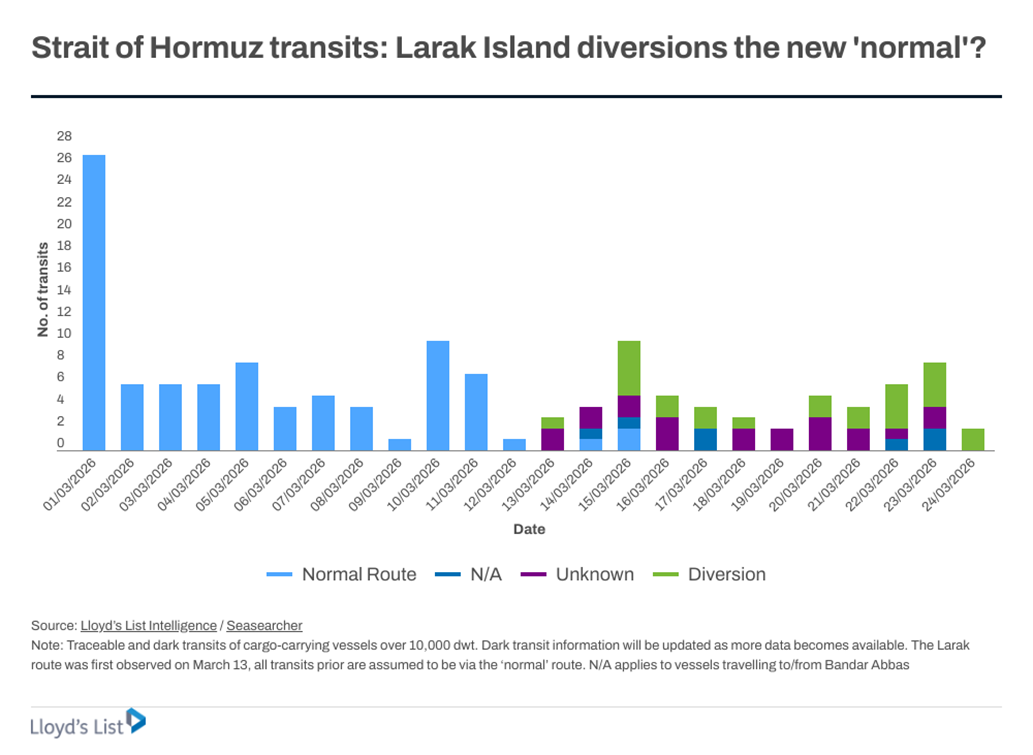

Graf 4: Tranzit lodí cez Hormuzský prieliv vrátane novej „iránskej trasy“ okolo ostrova Larak

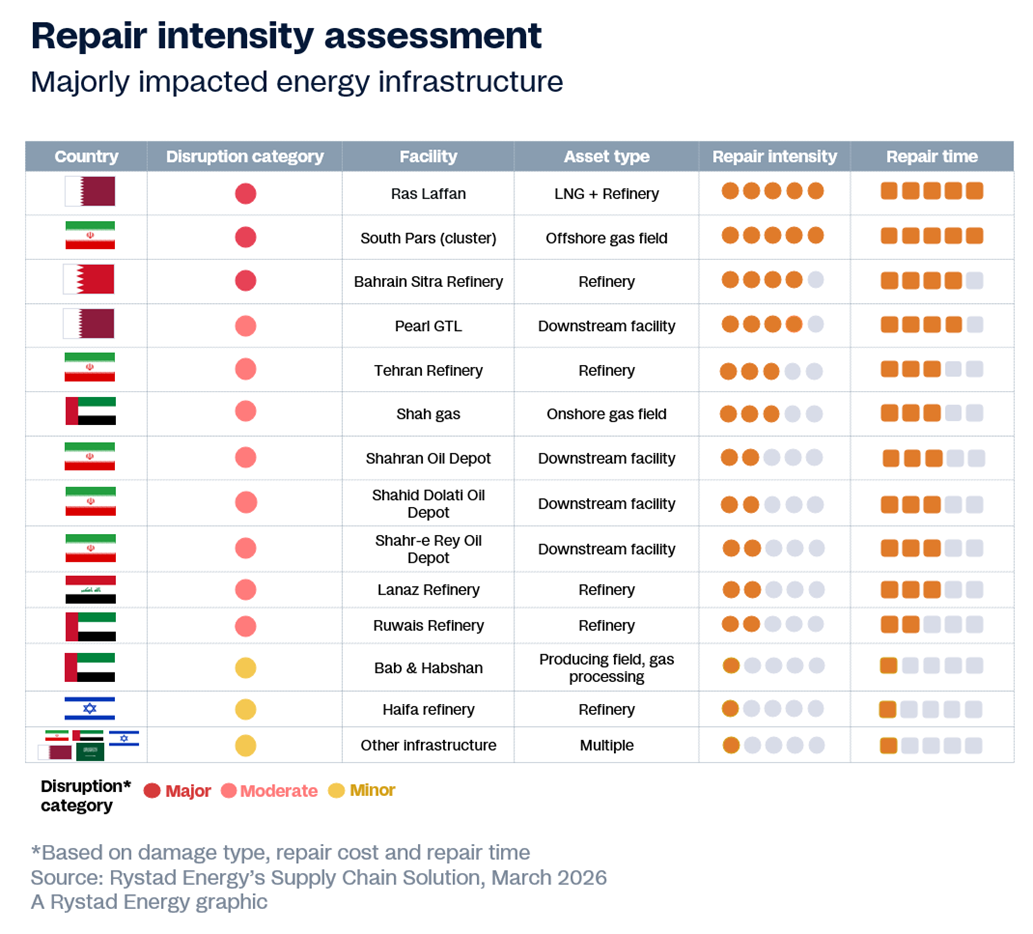

Graf 5: Poškodená energetická infraštruktúra Perzského zálivu

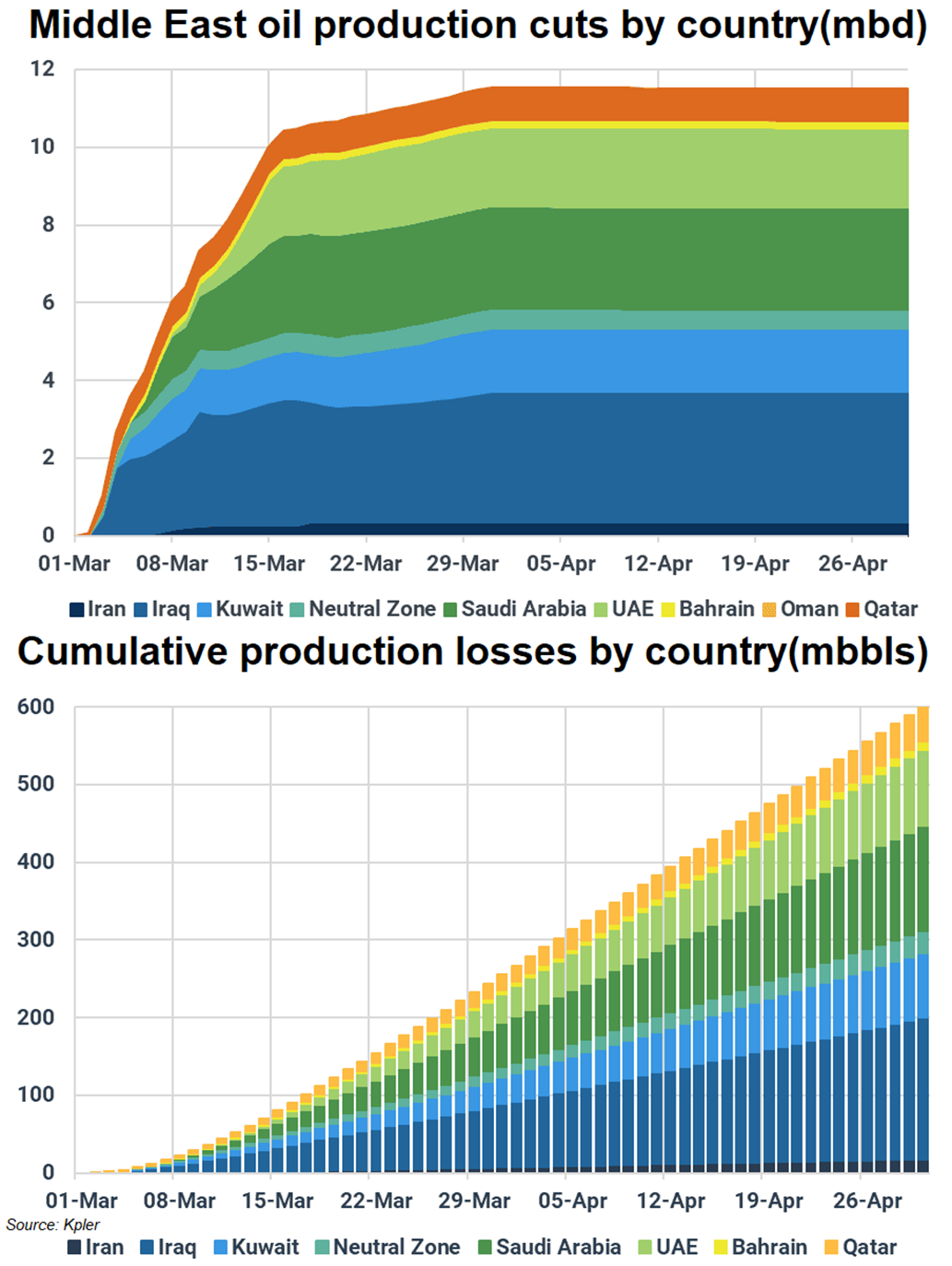

Graf 6: Redukcie ťažby v Perzskom zálive a celkové straty ťažby od začiatku vojny okolo Iránu

Graf 7: Deštrukcia dopytu po rope nastáva okolo 150 – 160 dolárov za barel Brentu

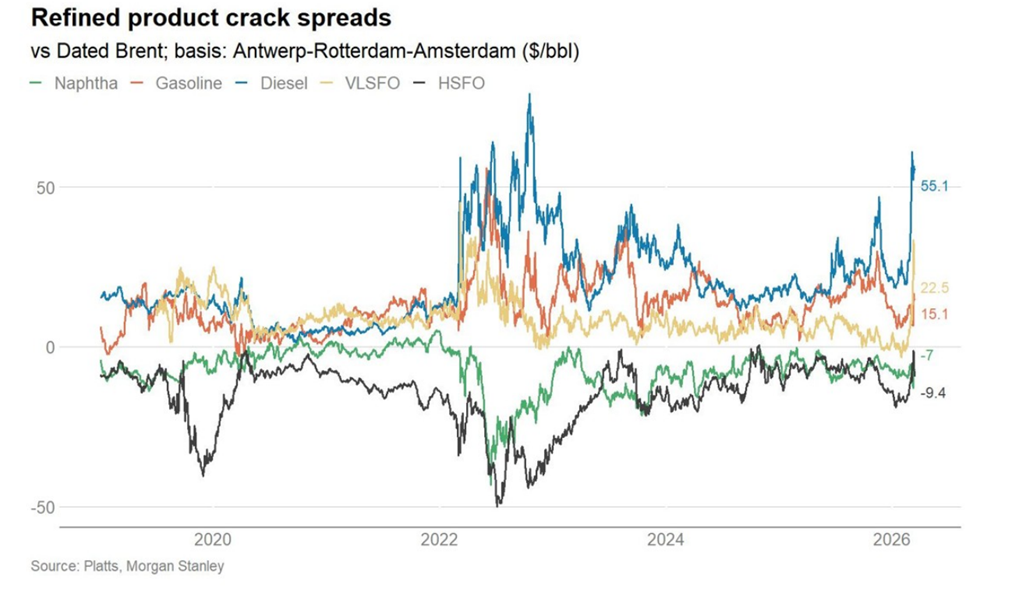

Graf 8: Problémom pre ekonomiku nie sú len rastúce ceny ropy, ale aj dynamicky rastúce rafinačné marže, najmä v prípade nafty