Graf týždňa: Dolár pod vplyvom Warsha, Trumpa, amerického dlhu a geopolitického zenitu

Nominácia Kevina Warsha americkým prezidentom Donaldom Trumpom na čelo Fedu z konca januára skorigovala padanie dolára voči euru, ktorý sa koncom januára oslabil miestami až nad 120 centov, čo predstavovalo úrovne, kde sa kurz naposledy obchodoval v júni 2021. Warsh je trhmi vnímaný ako človek, ktorý by si mal vedieť zachovať určitú strategickú autonómiu a nepodliehať politickým tlakom Bieleho domu. Tento prvý dojem však môže čoskoro vyprchať, keďže Trump by sotva na predsedu Rady guvernérov posunul tvrdého jastraba. To môže viesť k obnove slabosti dolára.

Warsha, ktorý už pôsobil vo Fede ako jeden z guvernérov v rokoch 2006 až 2011, možno vnímať skôr ako „jastrabieho holuba“, ktorý, ak bude môcť, bude držať menovú politiku aspoň mierne expanzívnu. Pomerne známe sú jeho postoje, ktoré boli v novembri 2025 uverejnené vo Wall Street Journal o preferencii znižovania úrokových sadzieb pred kvantitatívnym uvoľňovaním s nafúknutou bilanciou Fedu, čo podľa neho spôsobuje „crowding out efect“ súkromného sektora a podporuje len pár veľkých vyvolených firiem. Nižšie základné úrokové sadzby prispejú k prekvitaniu malých a stredných firiem, čo vyústi do rýchlejšieho ekonomického rastu. Warsh zároveň zdôvodňuje potrebu nižších sadzieb aj v dôsledku očakávaného rastu produktivity, k čomu prispieva umelá inteligencia.

Warsh teda môže (hoci nie prvoplánovo) vychádzať viac či menej v ústrety americkej vláde, ktorá sa už dlhší čas snaží tlačiť centrálnu banku na ďalšie rázne uvoľňovanie menovej politiky s cieľom zlacniť financovanie bublajúceho amerického dlhu, kde náklady na dlhovú službu už presahujú výdavky na obranu. Viac uvoľnená menová politika vzhľadom na (veľmi solídny) stav americkej ekonomiky by logicky mala tlačiť dolár na ešte slabšie úrovne v porovnaní so súčasným stavom. Znižovanie sadzieb by pôsobilo najmä na krátky koniec výnosovej krivky (sadzby do dvoch rokov), ktorý najviac vplýva na devízové kurzy. Slabší dolár by pritom americkej vláde mohol vyhovovať a byť jej tichou hospodárskou politikou (napriek oficiálnej deklarácii politiky silného dolára ministrom financií Scottom Bessentom) s cieľom zlepšiť konkurencieschopnosť pri politike reshoringu, teda umiestňovania strategických priemyslov na domácu pôdu, a s cieľom znížiť obrovský schodok zahraničného obchodu.

Okrem toho hlavným hnacím motorom slabosti zelenej bankovky je nedôvera voči kontroverznej predátorskej (nielen hospodárskej) politike Bieleho domu, kde sa incidenty ako Grónska otázka, kde osud ostrova stále nie je jasný (napriek Trumpovmu avizovanému dosiahnutiu rámca budúcej dohody), môžu pravidelne opakovať a konsolidácia verejných financií nebude zrejme ešte dlho na programe dňa pri zameraní sa na masívnu fiškálnu stimuláciu prostredníctvom tzv. veľkého krásneho zákona, ktorý bude znamenať pokračovanie politiky vysokých rozpočtových deficitov. Navyše sotva možno očakávať, že Trump skončí s kritikou Fedu aj po vypršaní mandátu súčasného predsedu Rady guvernérov Jeroma Powella.

Tento mix faktorov spôsobuje, že dolár a americké aktíva prestávajú byť vnímané ultimatívne ako bezpečné prístavy a v čase turbulencií na finančných trhoch majú tendenciu skôr oslabovať. A to aj preto, že zo širšieho hľadiska majú Spojené štáty (hoci sú stále najväčšou silou vo svete) svoj geopolitický mocenský zenit za sebou, keďže už nemajú taký obrovský ekonomický či vojenský náskok pred Čínou (a celým BRICS blokom) ako v minulosti. Jednoducho postupný presun geoekonomickej/geopolitickej sily zo Západu na Východ bude mať vplyv aj na dôveru v dolár.

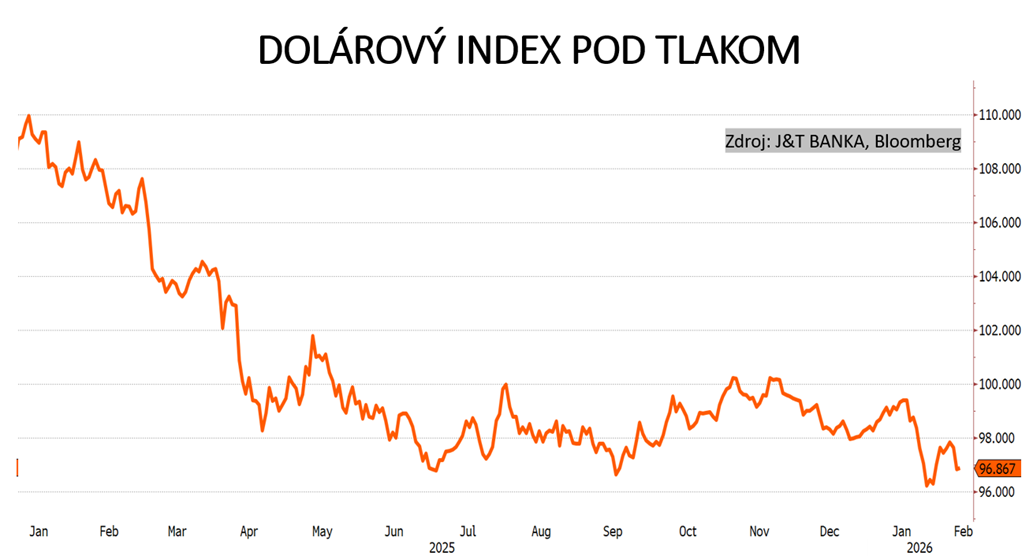

Graf 1: Americký dolár stratil od príchodu Donalda Trumpa do Bieleho domu v januári 2025 voči košu hlavných svetových mien viac ako 10 percent hodnoty

Graf 2: Euro by mohlo voči doláru ďalej posilňovať