Graf týždňa: Čínske akcie lákajú investorov

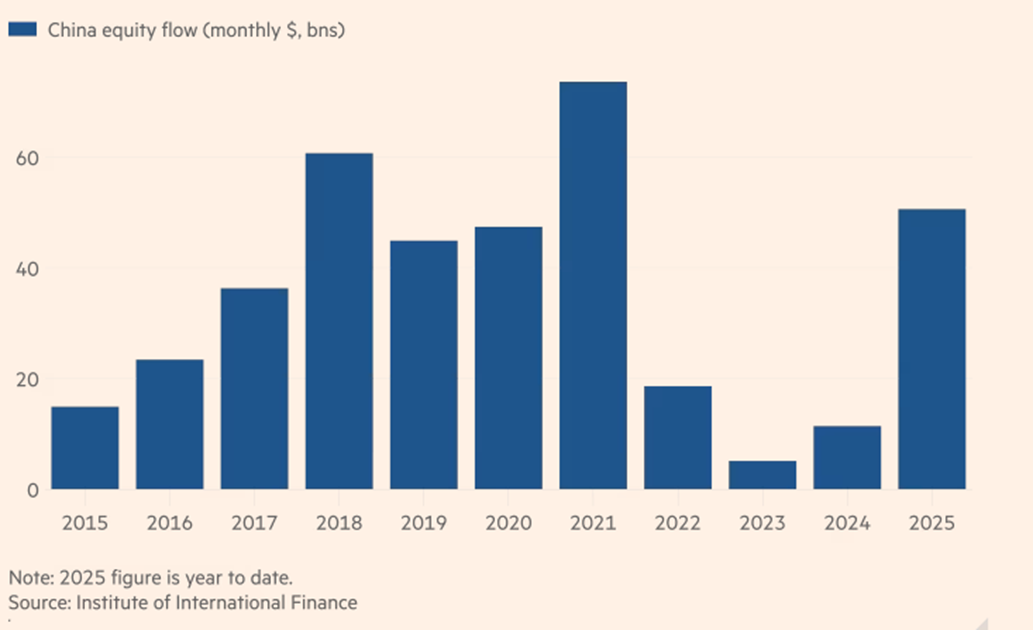

Ak skombinujeme burzy v Hongkongu, Šanghaji a Šen-čene, podľa trhovej kapitalizácie pôjde, hoci s veľkým odstupom, o druhý najväčší akciový trh na svete hneď za Wall Street. Preto by mal byť prirodzenou voľbou pre zahraničných investorov s cieľom diverzifikácie od bohato oceneného amerického trhu na čele s Big Tech firmami. Napriek tomu sa donedávna z viacerých dôvodov, od geopolitického napätia a obáv z obchodnej vojny cez nevyberavé regulačné zákroky voči firmám až po nekonzistenciu v zhodnotení, vyhýbali Číne. To sa však začína meniť, keď prítok zahraničného kapitálu na čínsky trh dosiahol za prvých desať mesiacov tohto roku viac ako 50 miliárd dolárov, čo je päťnásobok celého roka 2024.

Postoj k čínskemu trhu ako k neinvestovateľnému sa z hľadiska zahraničného kapitálu začína otáčať. Investori prepínajú mód z „return of capital“ na „return on capital“, teda z defenzívneho prístupu návratu samotného kapitálu na viac konštruktívny postoj cielený na mieru návratnosti kapitálu.

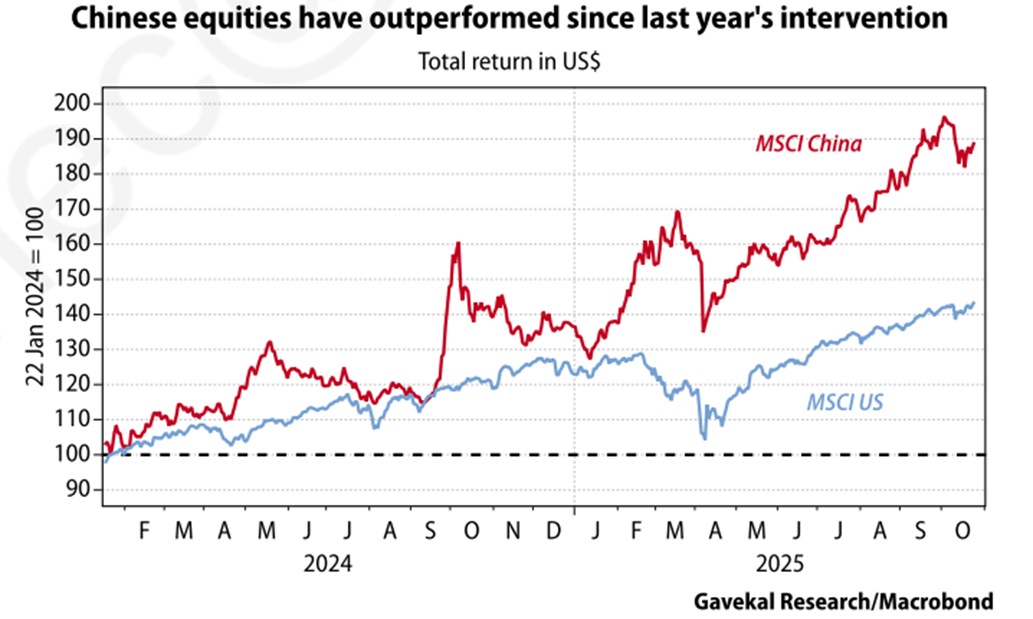

Motivuje ich k tomu atraktívne zhodnotenie čínskeho akciového trhu v ostatnom čase, po predchádzajúcich chudobných rokoch. Od januára 2024 po zavedení viac intervenčnej čínskej hospodárskej politiky cielenej aj na stabilizáciu akciového trhu Čína prekonáva Wall Street, ak porovnáme celkovú návratnosť indexov MSCI China a MSCI US.

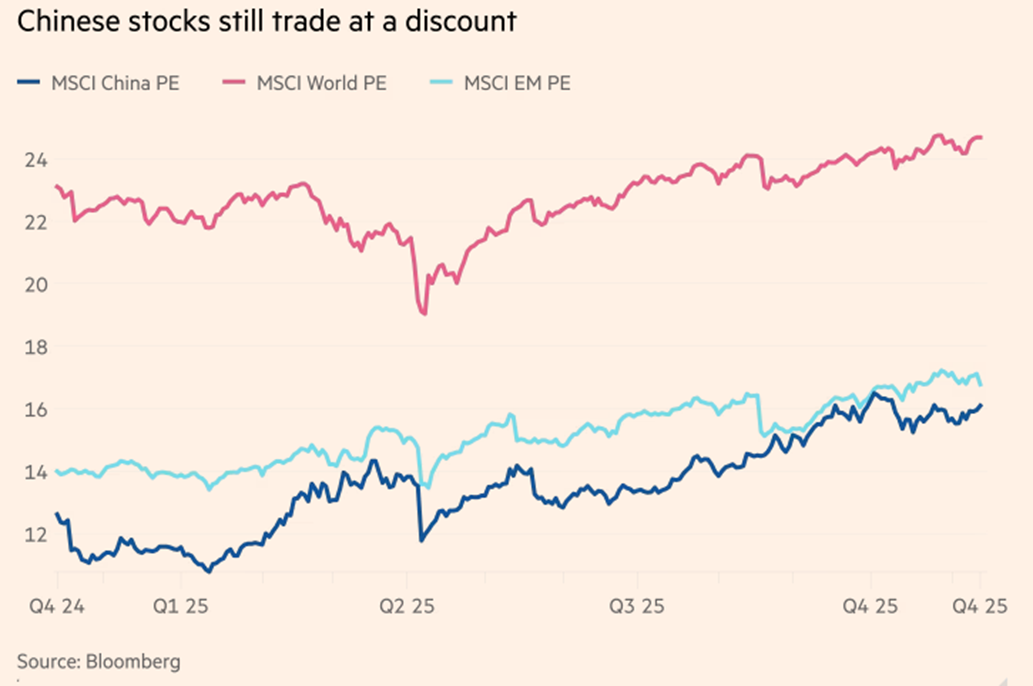

Súčasne rastie entuziazmus z čínskej umelej inteligencie po vydaní revolučného DeepSeek modelu, ako aj širšieho zamerania investorov na ázijský región so solídnym ekonomickým rastom pri ráznom oslabení dolára od začiatku roka. Čína sa obchoduje stále s mimoriadnym valuačným diskontom nielen voči USA, ale aj voči mnohým ďalším trhom, a pritom sa tu nachádzajú vyspelé technologické firmy, ktoré sú v princípe jediným skutočným konkurentom tých amerických.

Na trhu cítiť postupné odkláňanie obáv zo spomaľovania čínskej ekonomiky s poklesom cien nehnuteľností. Kapitálovo intenzívny dynamický rast HDP Číny sa začína meniť na pomalší, ale stabilnejší, ktorý nespotrebúva toľko zdrojov na diaľnice, priehrady, elektrárne či inú infraštruktúru (iste, stále sem prúdi veľa zdrojov v pomere k HDP v porovnaní s vyspelým svetom), čo by mohlo znamenať, že tento kapitál by viac smeroval do akciového trhu, ktorý by mal pred sebou solídnu perspektívu rastu. V tomto kontexte by sa mohol zopakovať japonský scenár, kde ekonomika v 70. rokoch najskôr dynamicky rástla, no akciový trh rástol len pozvoľne, a až v 80. rokoch zaznamenal vysoké výnosy, hoci ekonomický rast sa štrukturálne spomalil.

Odznieva aj investorská nervozita z regulácie niektorých sektorov ekonomiky ako vzdelávanie či videohry pre „spoločné dobro spoločnosti“ až po skrotenie biznisu okolo Alibaby a jej zakladateľa Jacka Ma, kde rozhodnutia vlády sledovali dlhodobé ciele a nehľadeli na krátkodobé straty. V súčasnosti bude hospodárska politika robiť skôr všetko pre to, aby ceny rizikových aktív rástli s cieľom zlepšiť spotrebiteľský sentiment a spotrebu domácností.

Takisto obavy z vojny s Taiwanom ustupujú, keď strach z tohto kroku sa zdá viac rozdúchavaný západnými médiami a reálna invázia na ostrov zrejme nie je pravdepodobná. Okrem toho investori predpokladajú, že vládnuca taiwanská Demokratická progresívna strana s najväčšou pravdepodobnosťou prehrá ďalšie voľby, čo bude Peking motivovať k tomu, aby nepodnikal voči ostrovu žiadne agresívne kroky.

Klesá aj nervozita z toho, že pre americké sankcie by mohli byť čínske firmy delistované z amerického trhu, keď sa ukazuje, že aj Čína má „páku“ na USA cez vzácne zeminy a magnety. To by malo vo všeobecnosti krotiť „chúťky“ Bieleho domu eskalovať obchodnú vojnu, na ktorú je zrejme Čína podstatne lepšie pripravená ako počas prvého mandátu amerického prezidenta Donalda Trumpa, keď posilnila svoj dodávateľský reťazec a dewesternizovala ho.

Ustupuje aj faktor neprofitability čínskych firiem, ktoré preferovali rast trhového podielu, čo vyústilo do obrovskej nadkapacity a kompresie marží. Tento problém však centrálna vláda v Pekingu takisto začína adresovať, čo by malo znižovať očakávania z deflácie a zvyšovať predpoklady rastu firemných ziskov, čo však stále nie je na trhu plne zacenené. Pozornosť vlády sa pritom odkláňa od stimulov na strane ponuky k stimulom na strane dopytu. Rast akcií, ktoré zlepšujú bilancie domácností, by pritom tvorcom hospodárskej politiky pomohol zaceliť dieru vytvorenú poklesom cien nehnuteľností.

Významným faktorom, prečo by malo čínskym lídrom záležať na udržateľnom býčom móde domáceho akciového trhu, je demografia, či lepšie povedané jej kolaps, ktorý sa v ostatných rokoch urýchľuje a je najväčší od čias kultúrnej revolúcie. Podstatná časť pádu sú štrukturálne faktory ako viac kariérnych možností pre ženy, oneskorené svadby pre väčšie percento ľudí študujúcich na univerzitách či viac možností na život s rastom urbánnej migrácie. Čiastočne je za poklesom počtu pôrodov pokles cien nehnuteľností, ktoré zhoršili bilancie domácností a zvýšili ich nechuť k spotrebe a výdavkom a z ekonomického hľadiska deti predstavujú veľké náklady. A tu môže prísť politika, ktorá zlepší podkopanú dôveru mileniálov či generácie Z mať deti. Môže to byť (aspoň v teórii, pričom stojí za to vyskúšať to v praxi) rast akciových trhov vytvárajúci wealth efekt, teda efekt bohatstva.

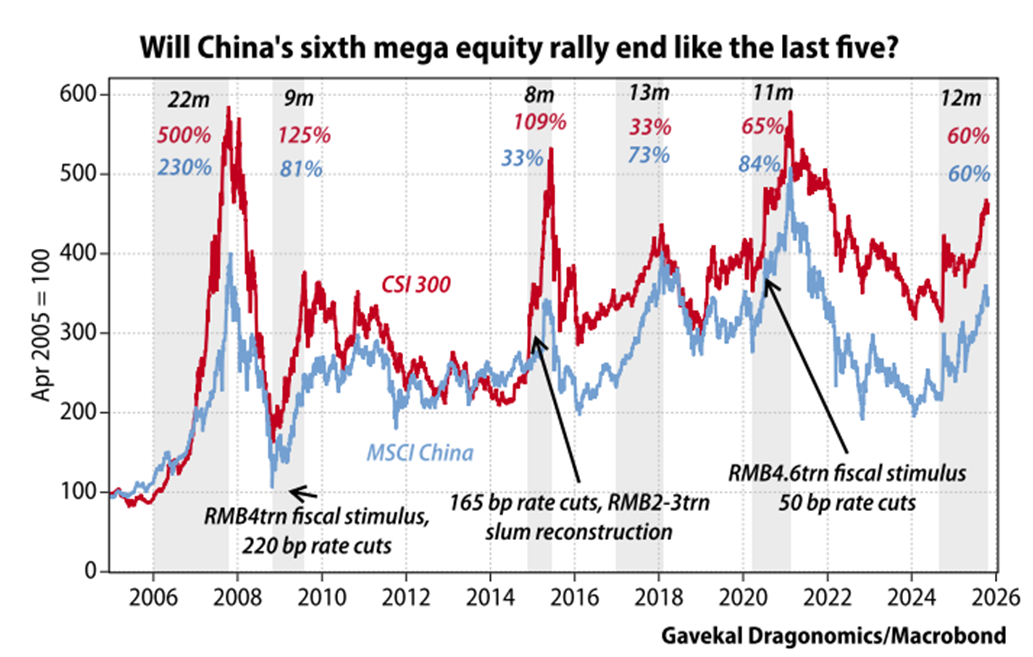

Celkovo je však stále zahraničný kapitál relatívne opatrný, keď sa za posledných 20 rokov päťkrát ukázalo, že prudký rast čínskeho akciového trhu bol nasledovaný pádom, a nechcú riskovať, že dostanú šiesty „úder do hlavy“. Čínsky trh je stále vnímaný ako „pes s blchami“, no práve takéto zlé časy sú príležitosťou pre začínajúce štrukturálne býčie trhy. Z istého hľadiska je Čína na tom ako Spojené štáty okolo roku 2009, keď sa šírilo presvedčenie nového normálu, teda pomalého ekonomického rastu, kde ani návratnosť na Wall Street nemala byť významná, čo sa nakoniec ukázalo ako mylné presvedčenie. A to aj pre nízke úrokové sadzby, kvantitatívne uvoľňovanie či expanzívnu fiškálnu politiku. Iste, rast na Wall Street nebol postavený len na týchto faktoroch, ale aj na bridlicovej revolúcii, ktorá zlacnila energie, ako aj na rozmachu ekosystému smartfónov. Aj tu má však Čína v rukách dnes ekvivalentne dobré karty ako schopnosť rýchlo rozširovať výrobu elektriny (čo môže byť z hľadiska umelej inteligencie a jej extrémnej spotreby energií kľúčovou výhodou, pričom v USA už začínajú vznikať úzke hrdlá), líderstvo vo využívaní priemyselných robotov elektrických automobilov či biotechnológií.

Graf 1: Prítoky zahraničného kapitálu na čínsky akciový trh

Graf 2: Valuácie trhov na základe pomeru P/E (cena k zisku)

Graf 3: Čínsky trh prekonáva zhodnotením americký trh

Graf 4: Bude šiesta rely za ostatných 20 rokov v Číne udržateľná?