Graf týždňa: Americké vládne financie nie sú pripravené na recesiu, čo bude mať dosah aj na Wall Street

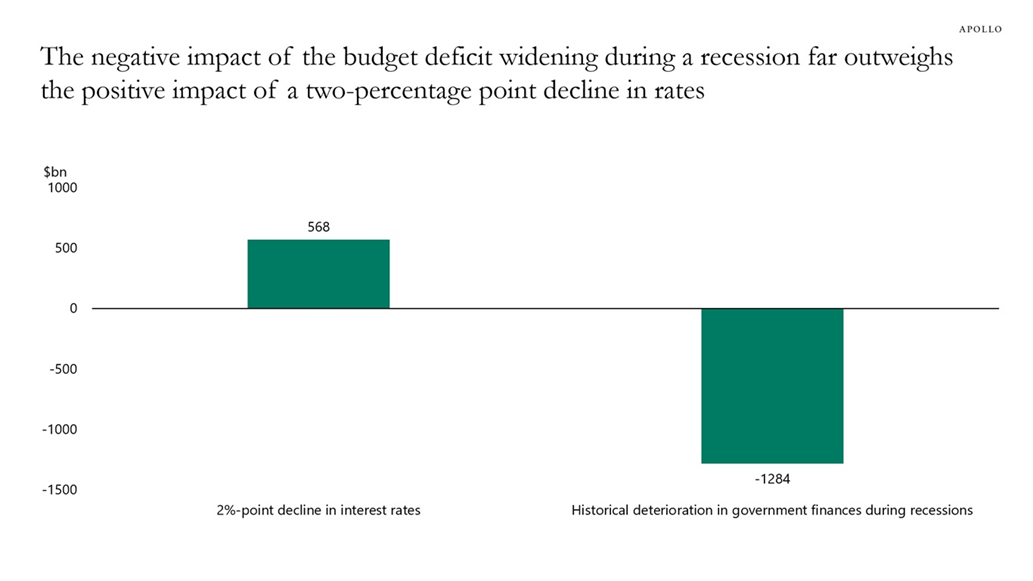

Počas recesie v USA sa rozpočtový deficit zvyčajne zväčšuje približne o 4 % HDP, pretože dávky v nezamestnanosti prudko rastú a daňové príjmy klesajú.

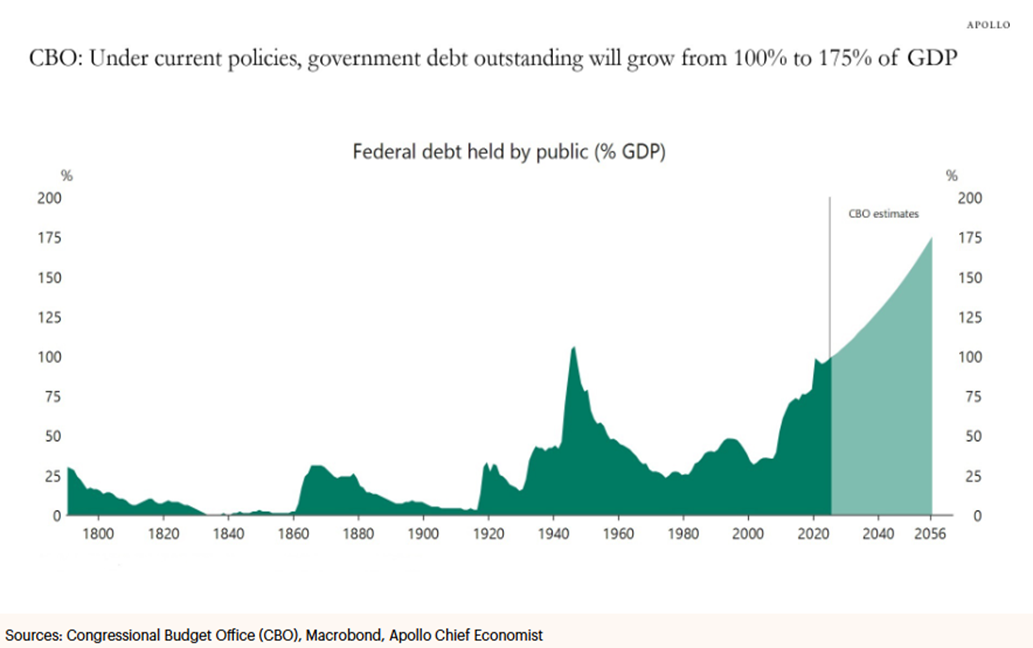

To by bolo zvládnuteľné, ak by USA vstupovali do potenciálnej recesie z pozície svojej fiškálnej sily. Nie je to však tak. V skutočnosti USA nikdy nevstúpili do recesie s čo i len malým fiškálnym rezervným fondom, tzv. bufferom na horšie časy.

Investičné dôsledky pre akciové trhy sú jasné: neočakávame, že nižšie úrokové sadzby zachránia valuácie od kontrakcie. Štandardný príchod recesie predpokladá spomalenie rastu, zníženie základných sadzieb Fedom (centrálnou bankou), pokles úrokových sadzieb na trhu, rast nezamestnanosti, pričom prestáva fungovať, že nižšia diskontná sadzba pre výpočet súčasnej hodnoty budúcich tokov hotovosti vytlačí ocenenie na vyššie úrovne, špeciálne, ak príde aj ku kontrakcii ziskov. Systém sa kvázi rozpadá v recesii, keď USA ako suverénny dlžník má už veľmi napäté verejné financie, čo vidieť aj dnes s dlhom prevyšujúcim 120 percent HDP.

Inflácia aktuálne spôsobená vyššími cenami energií, clami a imigračnými obmedzeniami sa ukazuje viac stabilná/silná ako Fed očakával, čo obmedzuje agresívnosť jeho možných „cutov“ (znížení sadzieb), čo sa pretavuje do odrazu krátkeho konca výnosovej krivky. Na dlhom konci krivky je fiškálna trajektória pre dlhopisy štrukturálne nepriaznivá. Ministerstvo financií USA preto už teraz financuje rekordné deficity takmer výlučne prostredníctvom štátnych pokladničných poukážok, aby sa vyhlo tlaku na rast dlhodobých výnosov, čo je stratégia, ktorá nemôže pokračovať donekonečna. Keď sa emisia dlhopisov nakoniec bude musieť zvýšiť, ponukový šok bude tlačiť dlhodobé výnosy vyššie, nie nižšie. A počas recesie deficit ešte viac narastá, čo si vyžaduje viac emisií práve v momente, keď je trhový záujem o duráciu (nové dlhopisy) dosť neistý.

Podstatné je, že sadzby zostávajú vyššie dlhšie („higher for longer“) pozdĺž celej výnosovej krivky a tradičná cesta k tvorbe hodnoty prostredníctvom expanzie (už dnes bohatých) valuácií na Wall Street je do značnej miery limitovaná. Hodnota bude musieť prísť z ťažkej práce operačného zlepšovania, teda z rastu ziskov, expanzie marží a generovania hotovosti, a nie z toho, že diskontná sadzba urobí investorom láskavosť.

Graf 1: Počas recesie má väčší vplyv kolaps daňových príjmov s rastom sociálnych výdavkov nad poklesom úročenia dlhu

Graf 2: Verejné financie Spojených štátov sú v kritickom stave s vysokým dlhom. V čase kríz môže ešte prudšie rásť, čo môže znamenať, že úročenie dlhopisov nemusí výraznejšie klesnúť