Graf týždňa: Na trhu panuje eufória, no nemusí byť úplne opodstatnená

Veľký krok v ďalšej deeskalácii napätia okolo obchodnej vojny bol dosiahnutý v priebehu konštruktívnych víkendových rokovaní medzi americkou a čínskou reprezentáciou. Tie vyústili do 90-dňovej redukcie amerických ciel na čínske tovary na 30 percent z predošlých 145 percent a čínskych ciel na americké importy na 10 percent z pôvodných 125 percent. Rovnaký signál vyslalo aj nedávne dosiahnutie britsko-americkej obchodnej dohody. Biely dom súčasne signalizoval, že by mohol uzavrieť podobné dohody, s odstránením extrémnych dovozných ciel oznámených v úvode apríla, s ďalšími hlavnými obchodnými partnermi. Nálada na trhoch, ktorá sa už niekoľko týždňov zlepšovala po tom, čo Donald Trump pod tlakom dlhopisového trhu zaradil spiatočku v agresívnej colnej politike, explodovala eufóriou, ktorá vyústila do toho, že index S&P 500 vymazal všetky tohtoročné straty.

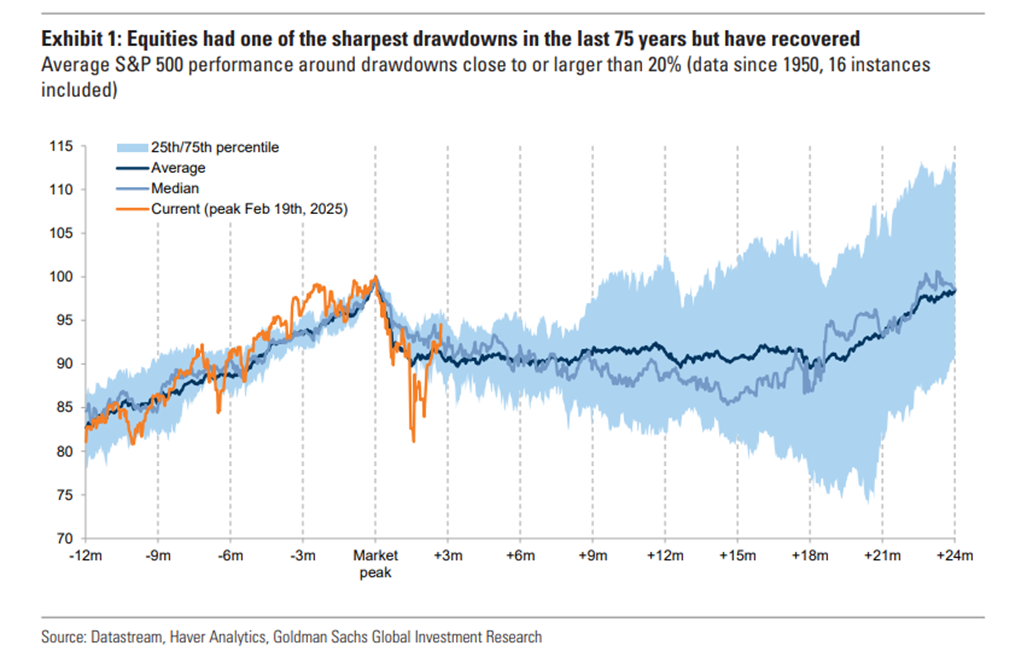

V kontexte vyvesenia de facto bielej vlajky Bielym domom v colnej politike nemôže prekvapiť, že Wall Street sa snaží o ďalší krok nahor a pohybuje sa menej ako päť percent pod februárovými historickými maximami, keď sa index S&P 500 odrazil z aprílových miním o viac ako 20 percent a technologický index Nasdaq Composite o takmer 30 percent, čo predznamenáva vymanenie sa z medvedieho módu. Akcie na vyšších úrovniach podporuje aj solídna firemná výsledková sezóna za prvý kvartál, ktorá prekonala očakávania a ponúkla aj solídne výhľady, ktoré sa napriek mnohým neistotám okolo obchodnej vojny zásadne nezhoršovali.

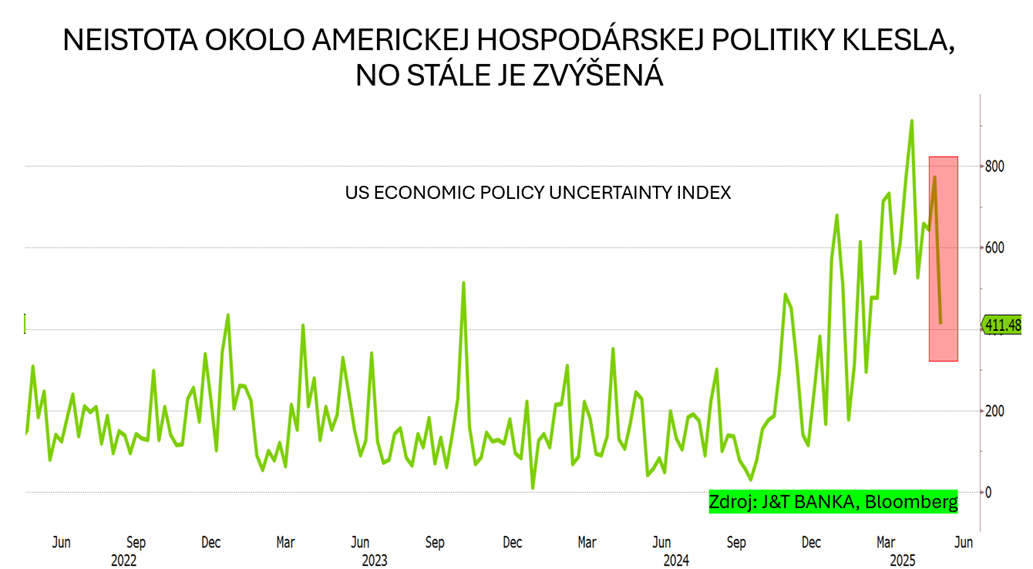

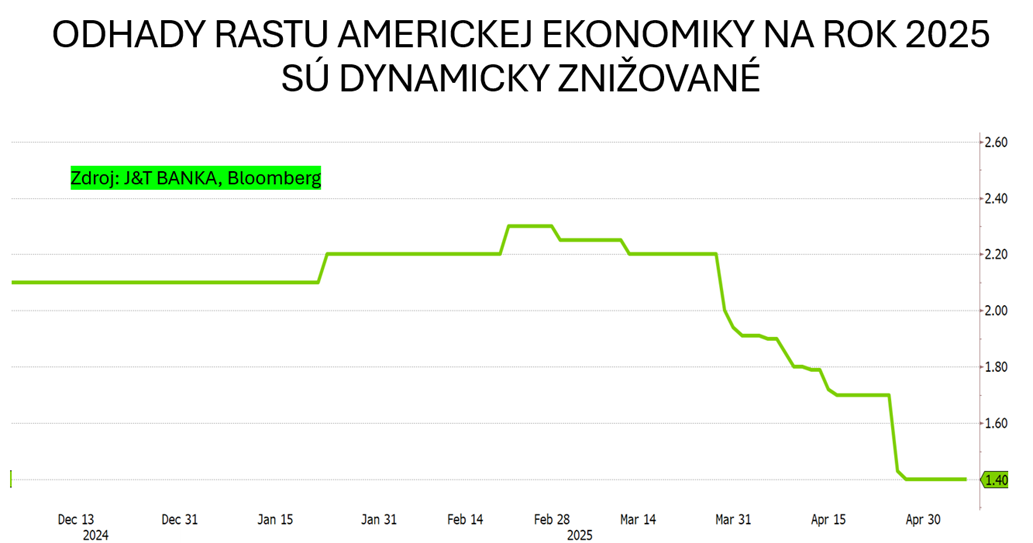

Na druhej strane delírium z toho, že najhorší možný scenár vývoja obchodnej vojny nenastane, však znamená, že trhoví hráči možno podceňujú riziko reálneho makrovývoja. Hoci niet pochýb, že neistota v obchodnej politike klesá, nemusí to platiť o tom, že bol dosiahnutý vrchol neistoty v ekonomike. Chaos okolo obchodnej vojny už spôsobil ekonomické škody, podkopal sentiment a viedol k spomaleniu investičnej aktivity, ako aj spotreby domácností. Dôvera v príčetnosť a racionalitu americkej hospodárskej politiky sa môže, špeciálne s kontroverzným Donaldom Trumpom „za kormidlom“, obnovovať pomaly. Makročísla v Spojených štátoch sa čiastočne zhoršili, no aj po určitom vykryštalizovaní situácie okolo ciel môžu pokračovať v slabnutí (alebo len v slabom oživení v lepšom prípade), čo naznačujú mnohé predstihové indikátory.

Okrem toho je stále otázna kvalita očakávaných amerických obchodných dohôd s hlavnými obchodnými partnermi. Hoci je zrejmé, že clá budú nižšie ako extrém vyhlásený počas 2. apríla, teda takzvaného dňa oslobodenia, budú stále vyššie ako na začiatku roka. Clá sú v podstate dane, ktoré znižujú kúpnu silu, čo bude negatívne vplývať na spotrebu domácností.

Trhy zároveň akoby pozabudli na americký fiškálny problém, ktorý je v podstate v pozícii „slona v miestnosti“ a aktuálne zišiel z hlavného radaru. Spojené štáty budú potrebovať refinancovať veľký balík dlhu (nový dlh plus maturujúce dlhopisy) v tomto roku rádovo za 10 biliónov dolárov pri pomerne vysokých úrokových sadzbách. Okrem toho trh môže čoskoro opäť tlačiť americkú administratívu ku konsolidácii verejných financií, kde deficity rozpočtov presahujú šesť percent HDP a dlh pochoduje nahor nad 120 percent veľkosti ekonomiky. Konsolidácia bude rozhodne z krátkodobého hľadiska spomaľovať ekonomický rast aj rast firemných ziskov. Zároveň najmä od druhej polovice roka bude prichádzať k masívnemu prerolovaniu korporátneho dlhu, ktorý si firmy požičiavali (a predfinancovali sa) za výhodných kovidových sadzieb. Teraz budú zdroje získavať podstatne drahšie, čo môže byť protivetrom pre spätné odkupy akcií, ekonomický rast aj zamestnanosť.

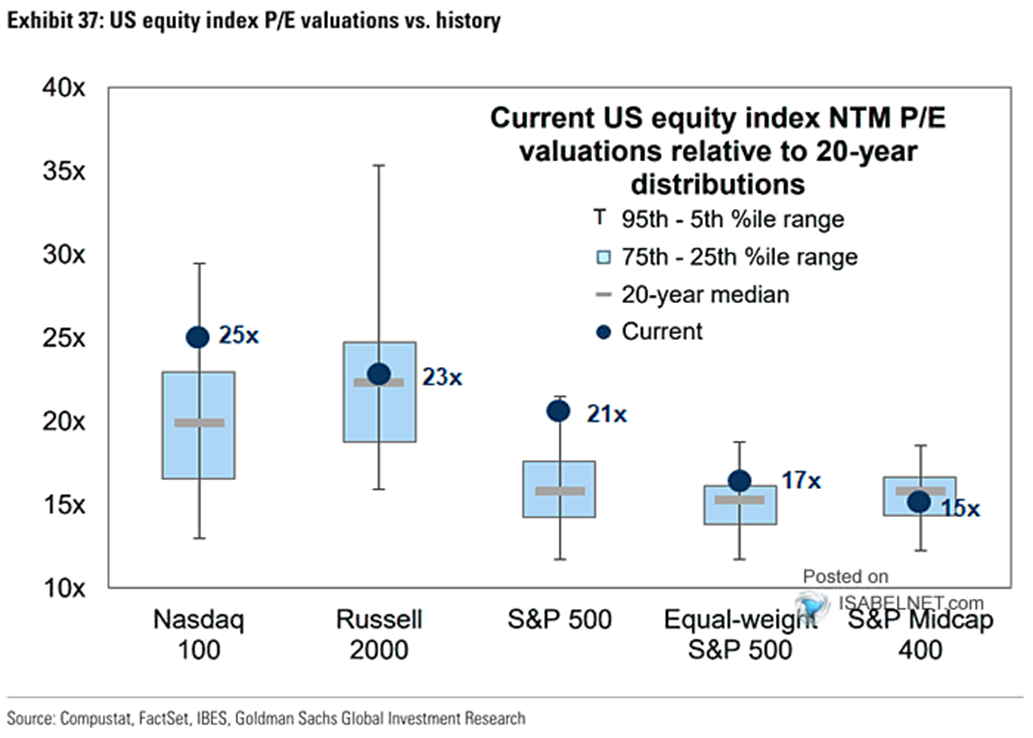

Eufória na trhu sa nám preto javí ako trocha „presolená“ a „prepálená“, keď sa index S&P 500 s vysokou koncentráciou najväčších titulov pohybuje na valuačne bohatých (a neopodstatnených) úrovniach najmä vzhľadom na úrokové sadzby aj na to, že trh už príliš neverí v americkú výnimočnosť. Nadmerný optimizmus je potrebné krotiť a nenechať sa ním nadmerne uniesť. Bude obozretné kryť si chrbát a pripraviť sa na to, že Wall Street sa môže znova pozrieť na nižšie úrovne.

Graf 1: Odraz Wall Street po deeskalácii napätia okolo obchodnej vojny

Graf 2: Historický pohľad na poklesy S&P 500

Graf 3: Strach na Wall Street ustupuje

Graf 4: Otázniky nad smerovaním americkej hospodárskej politiky sa čiastočne rozplynuli

Graf 5: Revízie odhadov rastu americkej ekonomiky

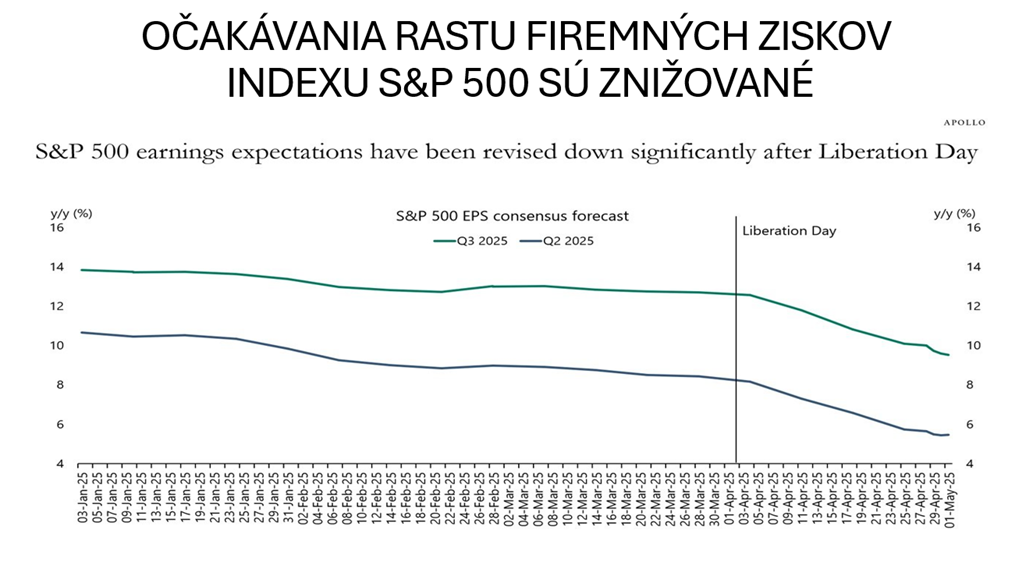

Graf 6: Revízie odhadov rastu firemných ziskov S&P 500 sú znižované, hoci možno po ostatnom čínsko-americkom colnom prímerí príde k ich úprave nahor

Graf 7: Americký vládny aj korporátny dlh sa bude refinancovať pri vyšších sadzbách ako počas kovidu

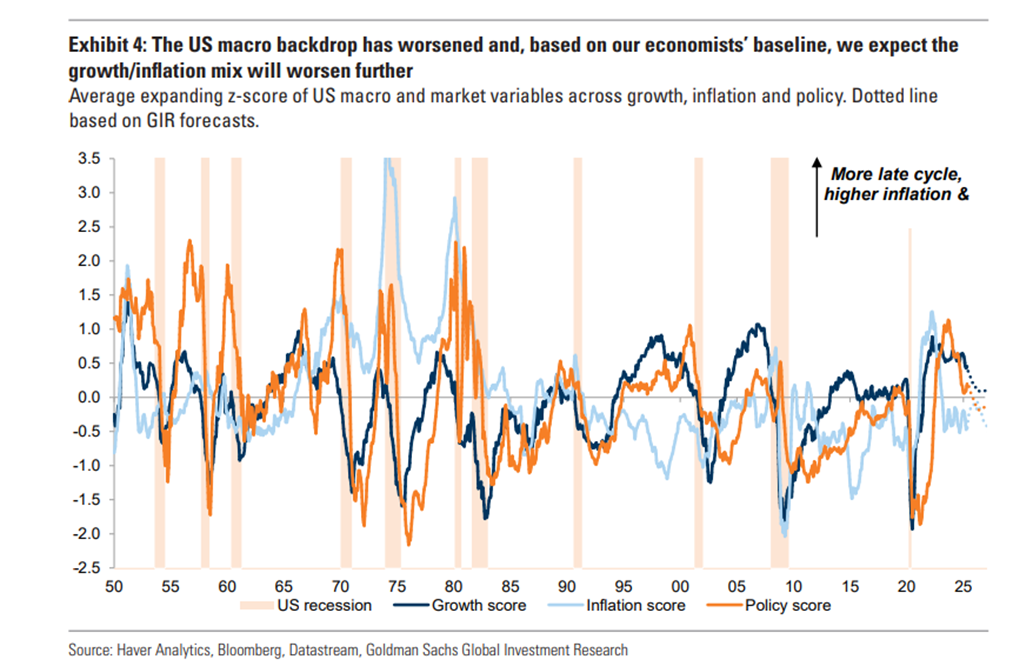

Graf 8: Makroekonomické pozadie v USA sa zhoršuje

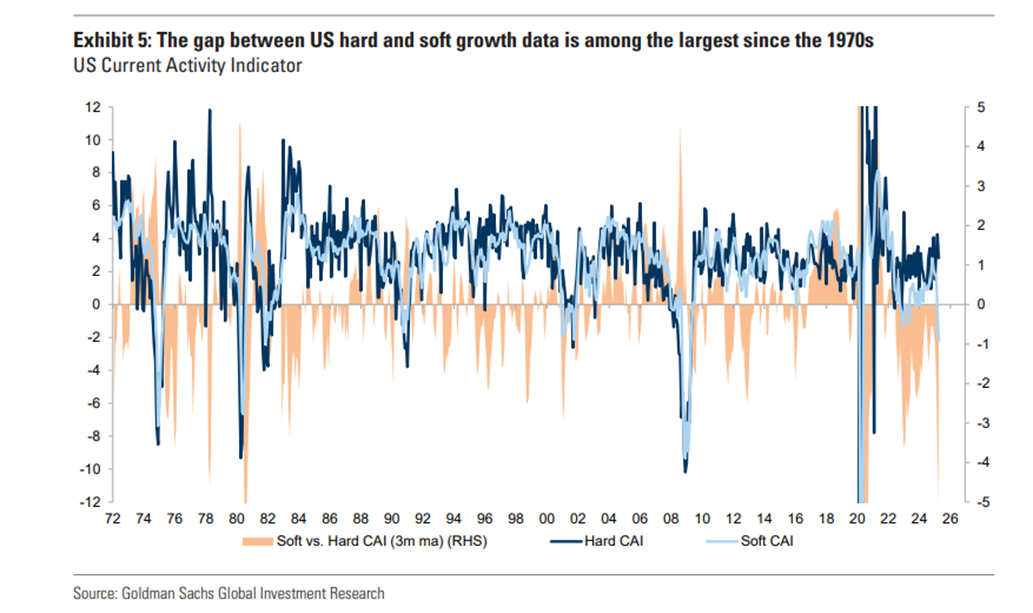

Graf 9: Otázniky vyvoláva skutočnosť, že predstihové dáta v USA sa zhoršujú, no tvrdé dáta sa zatiaľ relatívne držia

Graf 10: Valuácie amerických akcií sú stále pomerne bohaté vzhľadom na históriu