Graf týždňa: Pád západného dlhu a rast strmosti výnosových kriviek

V priebehu mája sa do pozornosti trhu dostali dlhodobé dlhopisové výnosy naprieč vyspelým svetom, ktoré urobili ďalší veľký krok nahor, čo znamená, že sú na úrovniach, kde boli naposledy pred dvoma či troma dekádami. Veď britský 30-ročný výnos pokoril na jar métu 5,5 percenta, americký 5,0 percenta a japonský sa dostal nad 3,0 percenta. Dlhé konce výnosových kriviek v Európe sa pritom rovnako pohybujú v rastovej trajektórii na multiročných maximách pri raste strmosti výnosových kriviek.

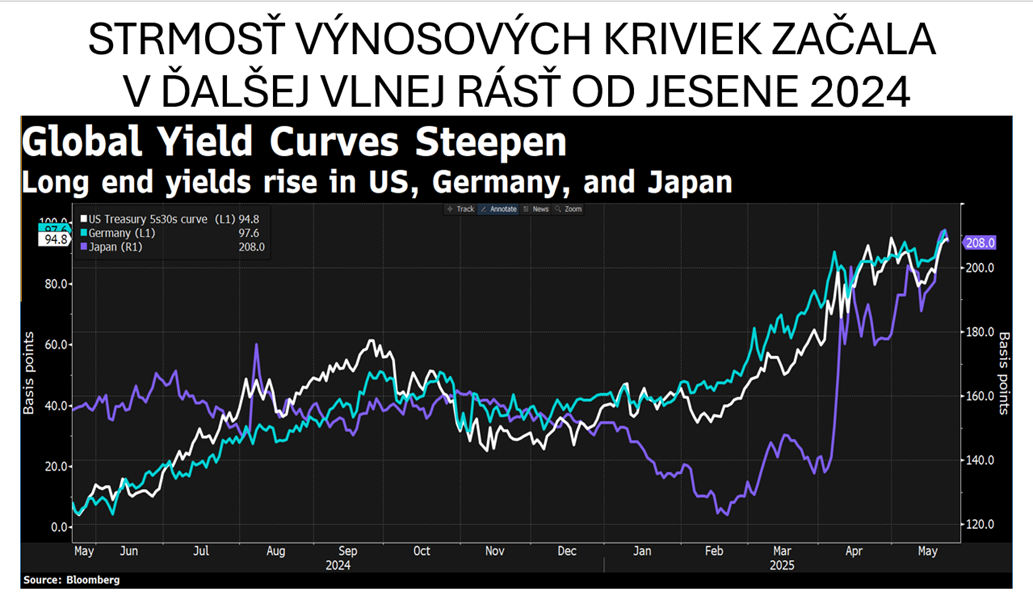

Bear-steepening mód bondového trhu, kde dlhý koniec výnosovej krivky rastie rýchlejšie ako krátky koniec, ktorého najnovšiu vlnu vidno od jesene minulého roka, s akceleráciou v priebehu mája je znepokojujúci najmä v kontexte toho, že centrálne banky uvoľňujú menovú politiku a makroekonomický vývoj hovorí o zvoľňovaní ekonomickej aktivity najmä pod tlakom obchodného napätia a chaosu okolo americkej hospodárskej politiky pod taktovkou prezidenta Donalda Trumpa.

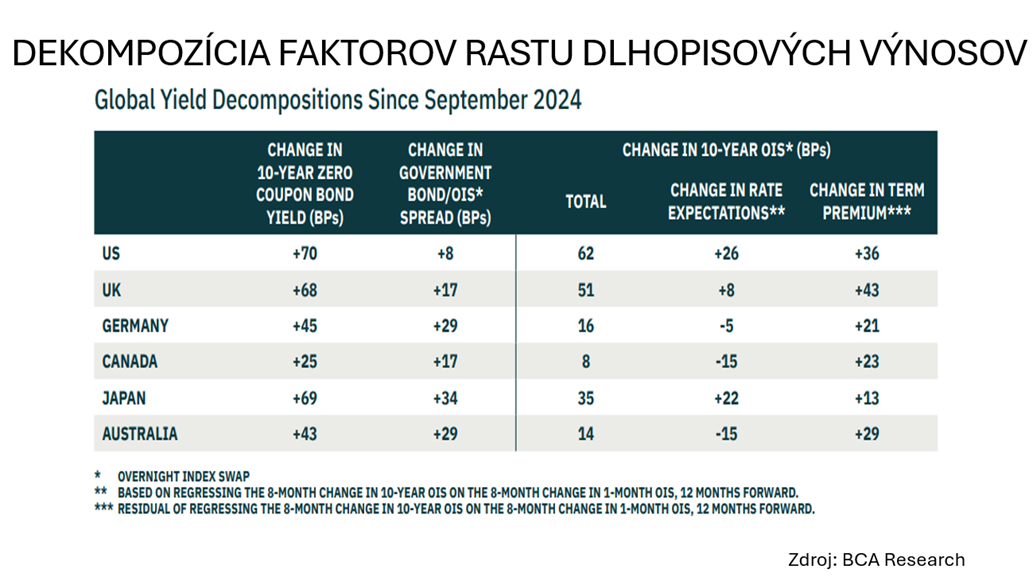

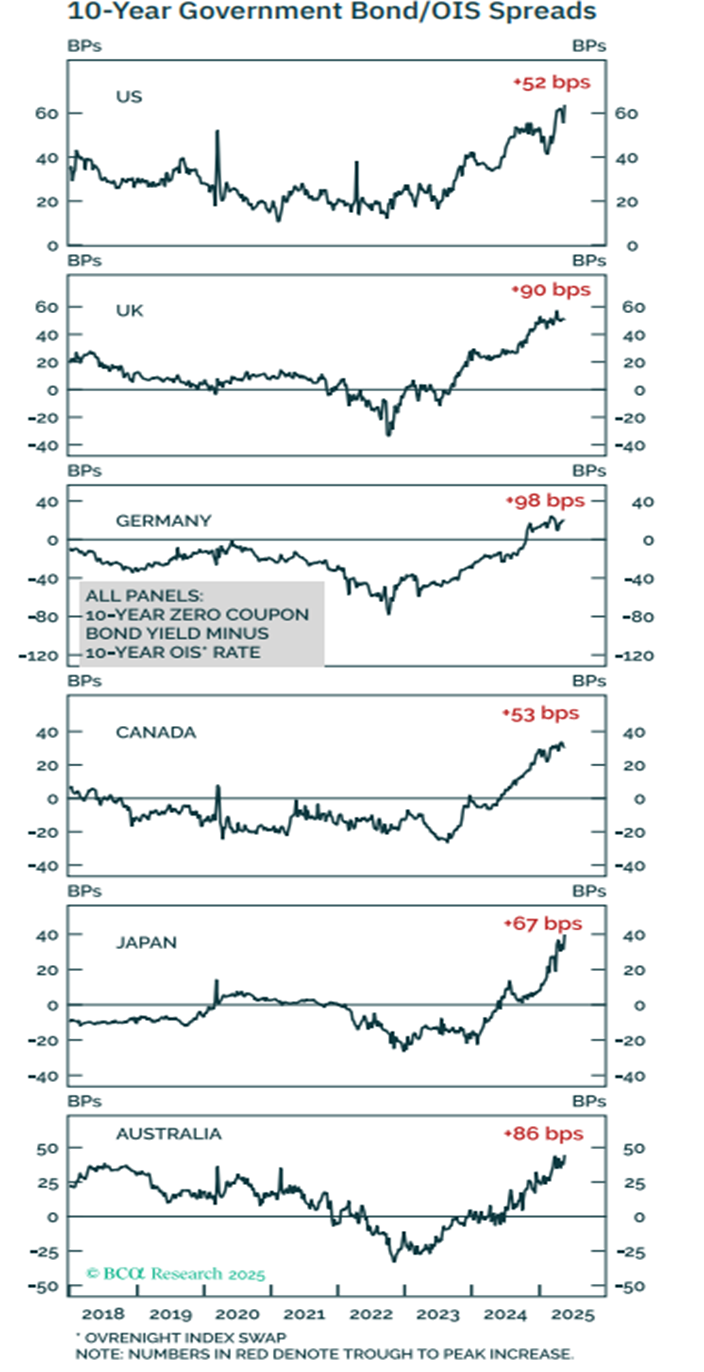

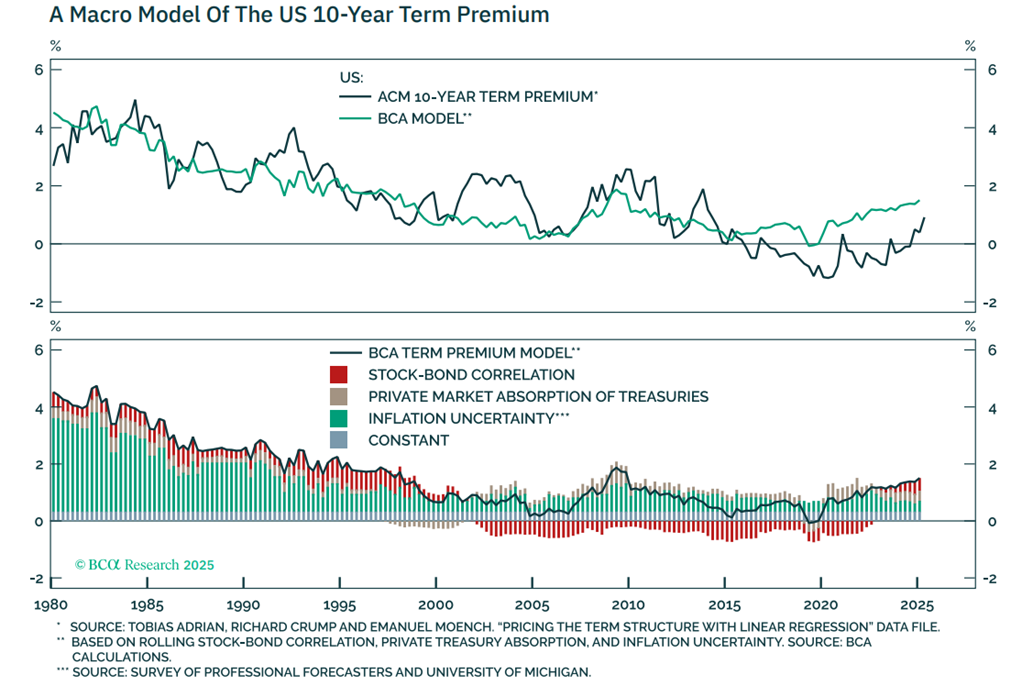

To znamená, že faktor očakávaní nastavenia oficiálnych sadzieb hral minimálnu rolu pri posune výnosov nahor. Naopak, kľúčový bol rast term premium, ktorý sa konečne odrazil v mnohých krajinách z dlhodobo záporných úrovní pri odraze rozdielu medzi vládnymi výnosmi a overnight index swapmi (ktoré sa tiež v mnohých krajinách nachádzali pred pár rokmi pod nulou).

Za vyššími dlhopisovými výnosmi či skôr ich návratom na štandardné úrovne po anomálii nulových sadzieb a konci 40-ročného býčieho trhu je v rozhodujúcej miere predpoklad vyššej inflácie, ako aj vyššie kreditné riziko štátnych dlhopisov.

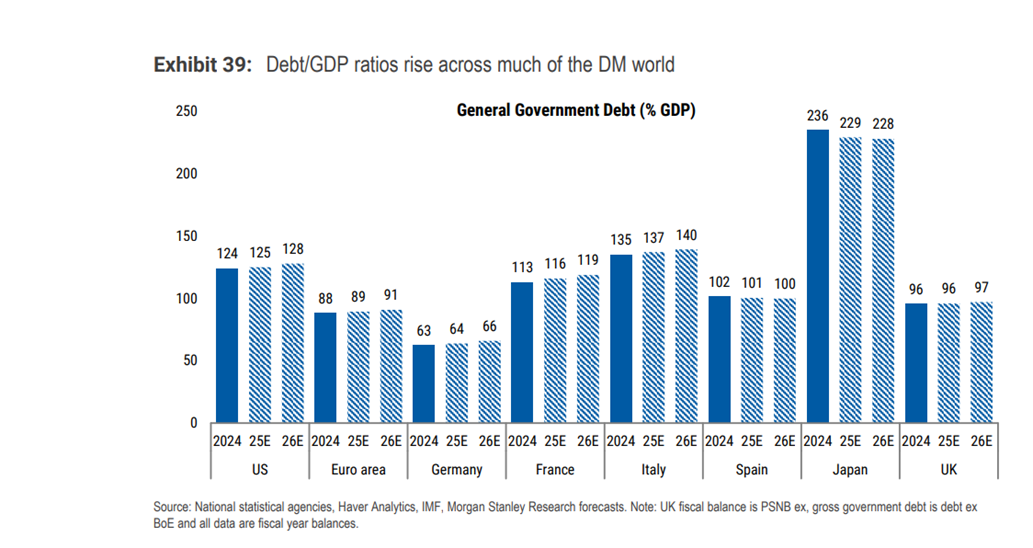

A to najmä vzhľadom na rast verejných dlhov Západu v pomere k HDP, kde si trhy všímajú predovšetkým kritický stav amerických verejných financií, keď takmer nič nenaznačuje ich skorú konsolidáciu. Veď najnovšia americká daňová legislatíva s rastom výdavkov na zbrojenie vytvára ďalší veľký kráter na príjmovej strane amerických rozpočtov v objeme 3 000 miliárd dolárov počas nasledujúcej dekády. Ani skoré skrotenie dlhov v ďalších vyspelých krajinách nateraz neprichádza do úvahy, skôr naopak, keď Nemecko ide radikálne zvyšovať dlh pre veľké infraštruktúrne výdavky a celá EÚ ide viac zbrojiť. Trhoví hráči predpokladajú, že vlády budú „adresovať“ vysoké dlhy infláciou, a preto žiadajú za držbu dlhodobých dlhopisov vyššiu kompenzáciu v podobe term premium.

Negatívna trajektória verejných dlhov (spolu s vyššími nákladmi na obsluhu dlhu) bude znamenať rast potreby požičiavať si, teda rast ponuky verejného dlhu, čo bude pochopiteľne tlačiť jeho cenu nadol (a teda výnosy nahor). Špeciálne, keď medzi veľkými inštitucionálnymi investormi rastú pochybnosti o udržateľnosti verejných financií a o tom, či dlhopisový trh poskytuje adekvátny pomer rizika a výnosu. Okrem toho centrálne banky nie sú takými výraznými kupcami dlhopisov ako v časoch kvantitatívneho uvoľňovania. Súčasne platí, že štátne dlhopisy Západu na čele s americkými nie sú vnímané ako taký bezpečný prístav ako v minulosti. Mnohé centrálne banky rivalov Západu na čele s čínskou PBOC sa preto odkláňajú od amerických štátnych dlhopisov a nahradzujú ich v devízových rezervách zlatom či inými alternatívami.

Meniaci sa geopolitický reliéf sveta s multipolárnym usporiadaním a vytyčovaním nových sfér vplyvu medzi Západom a globálnym Juhom pri obchodnom napätí, skracovaní dodávateľských reťazcov s určitou formou decouplingu a snahou o reindustrializáciu USA s vyššími výrobnými nákladmi (derisking s preferenciou bezpečia pred nákladovou efektívnosťou outsourcingu v Číne či Ázii) či negatívna demografia Západu pôsobia rovnako, teda v prospech vyšších inflačných tlakov a vyšších dlhopisových výnosov pri vyššej term premium.

Súčasné vyššie dlhopisové výnosy budú tlačiť bohaté valuácie akciových trhov, najmä amerických, nadol. Z hľadiska finančnej logiky by mali byť negatívne napríklad aj pre ceny nehnuteľností. A budú výzvou aj pre štátne rozpočty, keď sa požičiavanie bude predražovať a vyššie sadzby budú spomaľovať ekonomický rast. Ak budú výnosy vyššie ako nominálny rast HDP, hrozí aj roztočenie dlhovej špirály, pričom nezdravé verejné financie sú jedným z hlavných rizík finančnej stability.

Pri investovaní v takomto prostredí bude potrebné byť mimoriadne ostražitý.

Graf 1: 30-ročné výnosy na generačných maximách

Graf 2: Rastúca strmosť výnosových kriviek (rozdiel medzi 5-ročným a 30-ročným výnosom) v bear-steepening móde

Graf 3: Pod rast výnosov sa podpísal najmä rast term premium a OIS swap spreadov

Graf 4: Rast rozdielu medzi overnight index swapom a výnosmi štátneho dlhopisu

Graf 5: Term premium štátnych dlhopisov Spojených štátov sa odráža vyššie do kladného teritória

Graf 6: Vysoké a ďalej rastúce štátne dlhy budú tlačiť na rast prémie za držanie dlhodobých štátnych dlhopisov

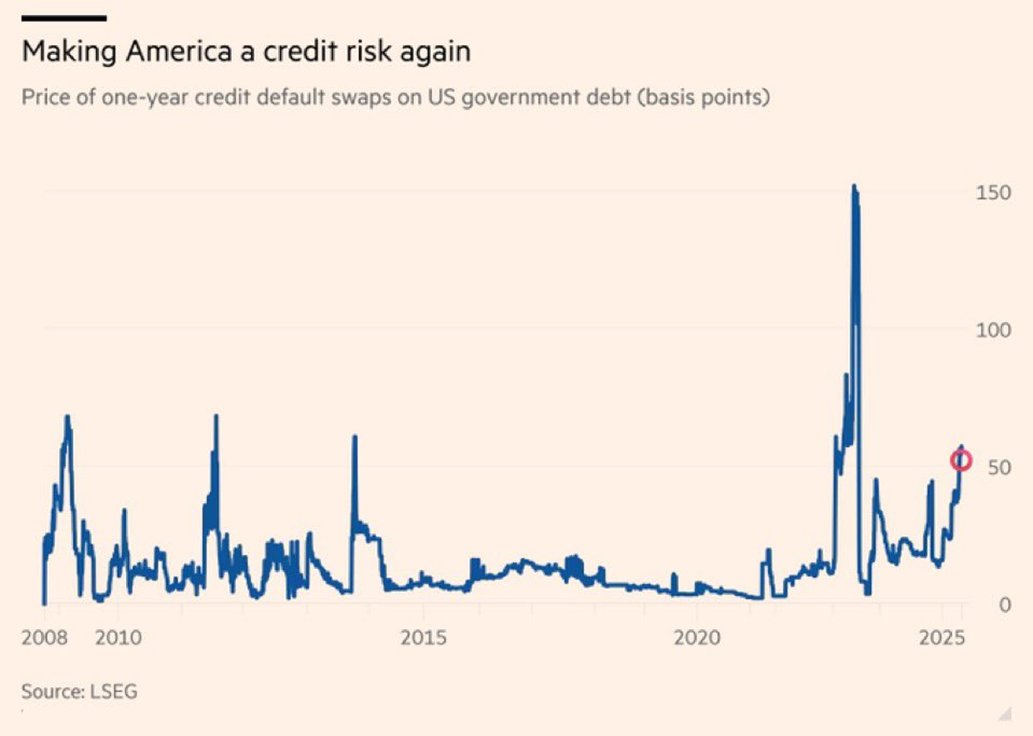

Graf 7: Kreditné riziko Spojených štátov podľa cien credit default swapov rastie