Graf týždňa: Ázia posunie úrokové sadzby v OECD nahor

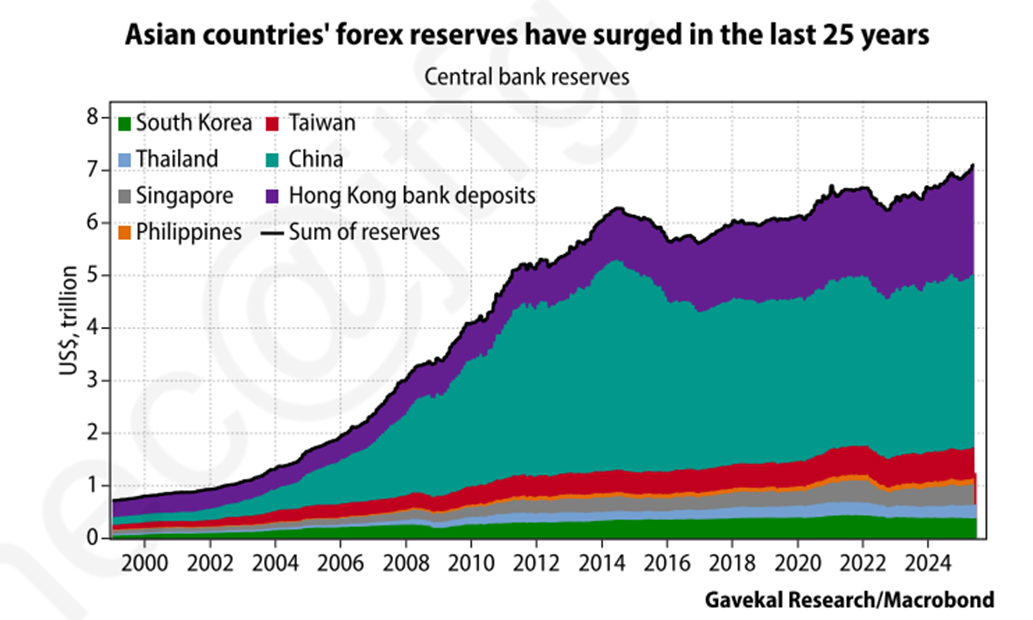

Počas ázijskej krízy koncom 90. rokov minulého storočia prišlo k rýchlemu a ráznemu poklesu životnej úrovne domácností v Thajsku, Indonézii, Južnej Kórei a Malajzii, ktoré v priebehu pár týždňov schudobneli. To spôsobilo veľkú traumu u miestnych tvorcov hospodárskej politiky, ktorí robili všetko pre to, aby mali dostatok devízových rezerv v prípade ďalšej krízy cez preferovanie merkantilistickej politiky postavenej na podpore exportov pri podhodnotení kurzov lokálnych mien. Po vyše štvrťstoročí takéhoto prístupu devízové rezervy kľúčových ázijských krajín narástli na 10-násobok stavu v roku 1998, keď dosiahli 7,1 bilióna dolárov. Tieto rezervy pri nadmerným úsporách Ázie boli investované najmä do amerických štátnych dlhopisov a dlhopisov ostatných vyspelých krajín OECD. To sa však začína meniť. Aké to bude mať dosahy?

Exporty lacných tovarov z Ázie do vyspelého sveta pri podhodnotených lokálnych menách znižovali inflačné tlaky Západu. Peniaze utŕžené z týchto exportov boli reinvestované do štátnych dlhopisov vyspelých krajín, čo zlacňovalo ich dlh, kde boli úrokové sadzby pri nízkej inflácii tak či onak nízke a spolu s nimi aj reálne sadzby. To viedlo k veľkej fiškálnej expanzii a k veľkým deficitom rozpočtov Západu na čele so Spojenými štátmi a v Európe s Francúzskom a so Spojeným kráľovstvom, keďže sa dali veľmi ľahko financovať. Výsledkom bol rast dlhu v pomere k HDP pri pokračujúcom poklese úrokových sadzieb. Západní politici použili dlh najmä na kupovanie si voličov a budovanie silných sociálnych štátov, nie na investície, ktoré by zlepšovali produktivitu.

Aktuálne sa však objavujú signály, že rast devízových rezerv emerging ázijských krajín sa zastavuje a vykazujú menšiu ochotu nakupovať dlh zadlženého vyspelého sveta. História ukazuje, že takéto nerovnováhy, kde jedna strana má prebytok zahraničného obchodu a bežného účtu platobnej bilancie a druhá má deficit a je príliš zadlžená, viedli k posunu devízových kurzov. Devízové kurzy ázijských krajín, ktoré sú objektívne podhodnotené a s prebytkom úspor, by sa mali posilniť na úkor tých druhých. A myslíme si, že ten proces sa práve začína pri tom, ako vidno jasné oslabovanie dolára či libry.

To by sa malo pretaviť do ráznejšieho rastu reálnych sadzieb v OECD krajinách na čele s fiškálne nezodpovednými Spojenými štátmi, Francúzskom či Spojeným kráľovstvom. A pri oznámenej fiškálnej otočke o 180 stupňov môžu rásť aj výnosy doteraz fiškálne konzervatívneho Nemecka. Rast úrokových sadzieb pri vysokom dlhu bude znamenať rast nákladov na obsluhu dlhu, čo by mohlo znamenať obmedzenie iných vládnych výdavkov. Trhy by dokonca mohli tlačiť na konsolidáciu verejných financií Západu, čo možno urobiť len cez rast daní či výdavkové škrty. Obe možnosti budú znamenať spomalenie rastu či až pokles životnej úrovne. Vyššie úrokové sadzby a konsolidácia verejných financií by totiž mohli znamenať spomalenie rastu ekonomík, pomalší rast ich firemných ziskov, a tým aj nižšiu návratnosť investícií na ich akciových trhoch.

Ázijský kapitál (nielen ten) a prebytočné úspory tak môžu hľadať nové destinácie a vracať sa späť domov pri predpoklade posilňovania lokálnych mien a opúšťaní merkantilistickej politiky. Vzostup Ázie bude zároveň znamenať rast miestnej spotreby a viac vzájomného obchodovania týchto krajín, čo by malo viesť k boomu investícií do regionálnej infraštruktúry a k atraktívnym lokálnym investičným príležitostiam.

Graf 1: Devízové rezervy ázijských krajín sa za štvrťstoročie zdesaťnásobili, no ich rast sa teraz zastavuje

Graf 2: Od druhého nástupu Donalda Trumpa do Bieleho domu začínajú ázijské meny posilňovať voči doláru

Zdroj: Bloomberg

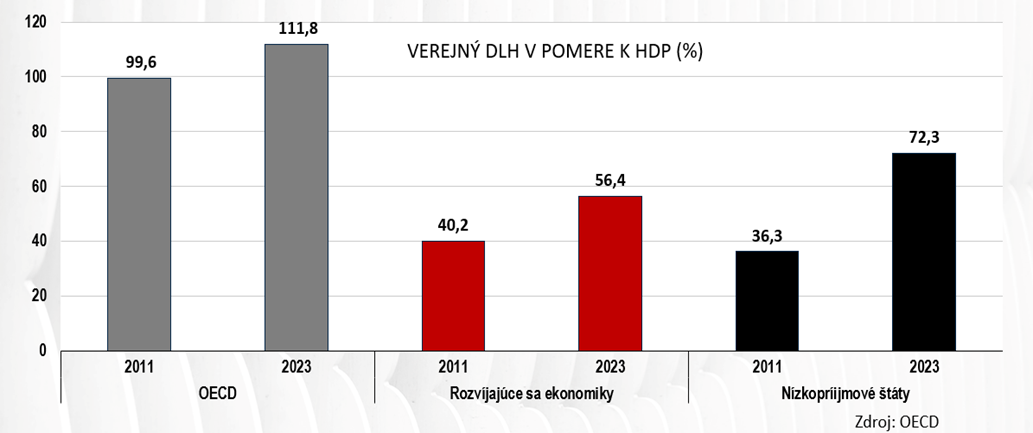

Graf 3: Rastúci dlh vyspelých krajín OECD

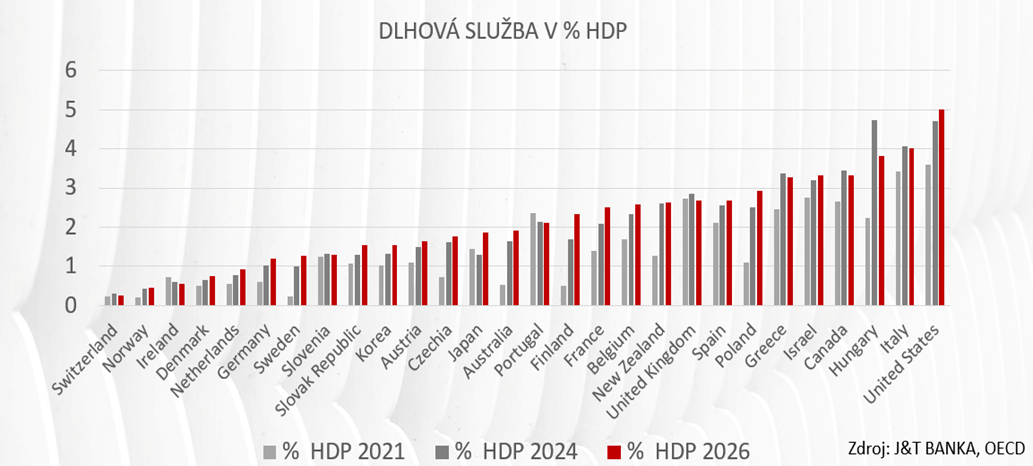

Graf 4: Rastúce náklady na obsluhu dlhu vyspelých krajín OECD