Slovenská ekonomika zmiernila tempo rastu

Detailné zloženie rastu HDP bude zverejnené 6. decembra, avšak vývoj jeho hlavných zložiek možno odhadnúť z už skôr zverejnených čiastkových štatistík:

-

Predpokladáme, že hlavným motorom medziročného rastu boli spotreba domácností a zahraničný obchod. Investičná aktivita pravdepodobne len stagnovala pri pozvoľnom raste vládnej spotreby.

-

Spotreba domácností pokračovala v dynamickom raste už 11. kvartál po sebe, čo odzrkadľuje rast maloobchodných tržieb a predovšetkým dynamický rast predajov automobilov. Domácnostiam pomáhalo ďalšie zlepšenie sa trhu práce, rast reálnych disponibilných príjmov ako aj nižšie ceny energií a potravín, ktoré uvoľnili zdroje na dodatočnú spotrebu. Silná spotrebiteľská dôvera na takmer deväťročných maximách sa pretavila aj do zastavenia rastu miery úspor a k väčšiemu sklonu k spotrebe.

-

Zahraničný obchod by mal pozitívne prispieť k rastu, keď odznieva investičný dovozný šok dočerpávania eurofondov z predchádzajúceho rozpočtového obdobia 2007 – 2013. Zároveň pokračuje solídny rast exportov, najmä dopravných prostriedkov, vďaka cyklickému oživeniu našich hlavných obchodných partnerov. Exportom pomáha aj dobrá konkurencieschopnosť našich vývozcov, keď získavajú trhové podiely na zahraničných trhoch.

-

Za očakávanou stagnáciou investícií stojí ukončenie dočerpávania eurofondov z predchádzajúceho rozpočtového obdobia a pomalší nábeh na nové, čo viedlo k masívnemu poklesu verejných investícií. Tie by však mali byť kompenzované akcelerujúcim rastom súkromných investícií vďaka všeobecnému ekonomickému oživovaniu EÚ, uvoľnenej menovej politike ECB čí nízkym cenám energií. V tomto smere pomáha aj príchod automobilky Jaguar Land Rover, ohlásené investície vo Volkswagene či výstavba rezidenčných nehnuteľností.

-

Vládny sektor zrejme naďalej pozitívne prispieval k rastu HDP pri relatívne pozvoľnom raste verejných výdajov. Pomalšie spolufinancovanie eurofondov bolo zrejme kompenzované ďalší rastom mzdových taríf a rôznymi výdavkami v rámci sociálnych balíčkov.

Predstihové indikátory z eurozóny na čele s Nemeckom, našim hlavným obchodným partnerom, naznačujú akceleráciu ekonomickej aktivity kontinentu po letnom brexitovom spomalení. Riziká rastu kontinentu sú však smerom nadol pre rôzne politické hrozby, vyššie ceny ropy, slabú podporu fiškálnej politiky a pomalosť zavádzania štrukturálnych reforiem pri relatívne vysokom zadlžení. V takomto prostredí preto je preto nízko efektívna aj menová expanzia ECB. Očakávame, že ťahúňom slovenskej ekonomiky ostane aj naďalej spotreba domácností v najbližšom období.

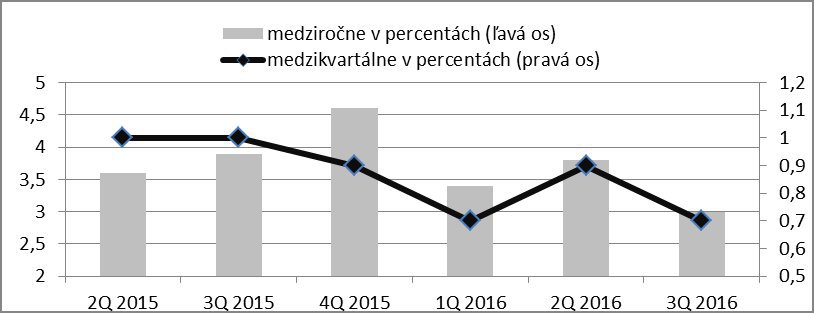

Graf : Rast slovenskej ekonomiky

Zdroj: J&T Banka na základe dát Štatistického úradu SR

Pre citácie: Stanislav Pánis, analytik J&T Banky

Kontakt: mail: panis@jtbanka.sk, mob.: +421911821577