Slovenská ekonomika v závere roka zrýchlila tempo rastu

Detailné zloženie rastu HDP bude zverejnené 7. marca, avšak vývoj jeho hlavných zložiek možno odhadnúť z už skôr zverejnených čiastkových štatistík:

-

Predpokladáme, že hlavným motorom medziročného rastu ostala spotreba domácností a zahraničný obchod. Investičná aktivita pravdepodobne klesla pri utlmenom raste vládnej spotreby.

-

Spotreba domácností dynamicky rástla už 12. kvartál po sebe, čo odzrkadľuje akcelerácia rastu maloobchodných tržieb v závere roka a pretrvávajúci dvojciferný rast predajov automobilov. Domácnostiam pomáhal ďalší pokles miery nezamestnanosti a pokračovanie rastu reálnych disponibilných príjmov v nízkoinflačnom prostredí s nízkymi úrokovými sadzbami a uvoľnenými úverovými štandardmi pri spotrebiteľskej dôvere na predkrízových úrovniach.

-

Zahraničný obchod by mal pozitívne prispieť k rastu, keď dochádza k zrýchleniu rastu na našich hlavných exportných trhoch pri súčasnom odznievaní investičného dovozného šoku dočerpávania eurofondov z rozpočtového obdobia rokov 2007-2013.

-

Za očakávaným poklesom investícií stojí vysoká porovnávacia báza z roku 2015, keď dochádzalo k dočerpávaniu eurofondov z predchádzajúceho rozpočtového obdobia a pomalší nábeh na to nové, čo viedlo k masívnemu poklesu verejných investícií. Zároveň aj množstvo súkromných investícií bolo naviazaných na eurofondy, ktoré neboli úplne nahradené vlastnými zdrojmi.

-

Vládny sektor zrejme naďalej pozitívne prispieval k rastu HDP, hoci pomalšie ako v predchádzajúcich kvartáloch pri relatívne pozvoľnom raste verejných výdajov, keď cítiť postupné fiškálne uťahovanie opaskov. Pomalšie spolufinancovanie eurofondov bolo kompenzované ďalším rastom mzdových taríf a rôznymi výdavkami v rámci sociálnych balíčkov.

Globálne predstihové indikátory vrátane tých z eurozóny na čele s Nemeckom, našim hlavným obchodným partnerom, naznačujú pomerne dynamickú akceleráciu ekonomickej aktivity v úvode roka 2017. Riziká rastu v Európe sú však smerom nadol pre riziká rastu politického populizmu, protekcionizmu, vyššej ceny ropy, slabú podporu fiškálnej politiky a pomalosť zavádzania štrukturálnych reforiem pri relatívne vysokom zadlžení. V takomto prostredí je preto nízkoefektívna aj menová expanzia ECB. Očakávame, že ťahúňom slovenskej ekonomiky ostane v úvode roka spotreba domácností.

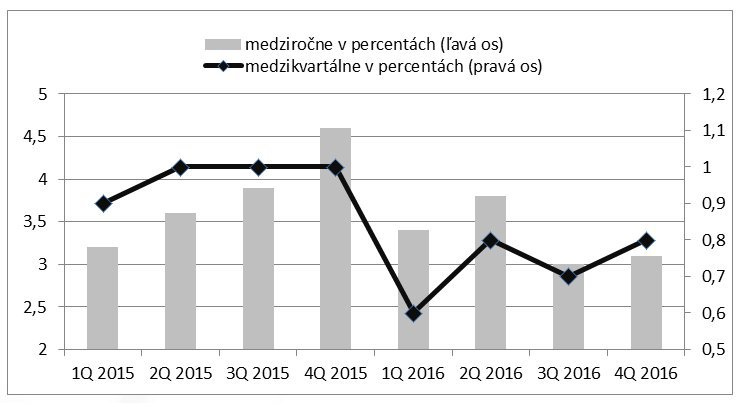

RAST SLOVENSKEJ EKONOMIKY:

Zdroj: J&T Banka na základe dát Štatistického úradu SR

Pre citácie: Stanislav Pánis, analytik J&T Banky

Kontakt: panis@jtbanka.sk, +421911821577