Slovenská ekonomika pokračuje v dynamickom raste

Detailné zloženie rastu HDP bude zverejnené 7. júna, avšak vývoj jeho hlavných zložiek možno odhadnúť z už skôr zverejnených čiastkových štatistík:

-

Predpokladáme, že motorom rastu bola spotreba domácností. Pozitívny príspevok k rastu mala aj vláda a pravdepodobne aj zahraničný obchod. Naopak, investičná aktivita klesla.

-

Spotreba domácností pokračovala v dynamickom raste už deviaty kvartál po sebe, čo odzrkadľuje rast maloobchodných tržieb a predovšetkým rast predaja automobilov. Domácnostiam pomáhalo ďalšie zlepšenie sa trhu práce, rast reálnych disponibilných príjmov ako aj nižšie ceny energií, ktoré uvoľnili zdroje na dodatočnú spotrebu.

-

Zahraničný obchod by mohol pozitívne prispieť k rastu, keď odznieval investičný dovozný šok dočerpávania eurofondov.

-

Za očakávaným poklesom investícií stojí ukončenie dočerpávania eurofondov z predchádzajúceho rozpočtového obdobia a pomalší nábeh na nové. Túto skutočnosť nevykompenzoval ani ďalší rast súkromných investícií vďaka všeobecnému ekonomickému oživovaniu EÚ, uvoľnenej menovej politike ECB či nízkym cenám energií.

-

Vládny sektor zrejme naďalej pozitívne prispieval k rastu HDP pri relatívne pozvoľnej konsolidácii verejných financií. Pomalšie spolufinancovanie eurofondov bolo kompenzované ďalší rastom mzdových taríf a rôznymi výdavkami v rámci sociálnych balíčkov.

Predstihové indikátory z eurozóny na čele s Nemeckom, našim hlavným obchodným partnerom, nenaznačujú zrýchlenie, ale ani spomalenie ekonomického rastu. Riziká rastu sú však smerom nadol pre spomaľovanie rozvíjajúcich sa ekonomík na čele s Čínou. Slabé euro, nízke úrokové sadzby a nízke ceny ropy prestávajú mať taký silný účinok ako v predošlom období. Navyše v globálnej ekonomike panuje zvýšená miera neistoty spojená s rôznymi geopolitickými rizikami ako napríklad Brexit. Očakávame, že ťahúňom slovenskej ekonomiky tak ostane spotreba domácností, ktorá by mohla kompenzovať externé protivetry.

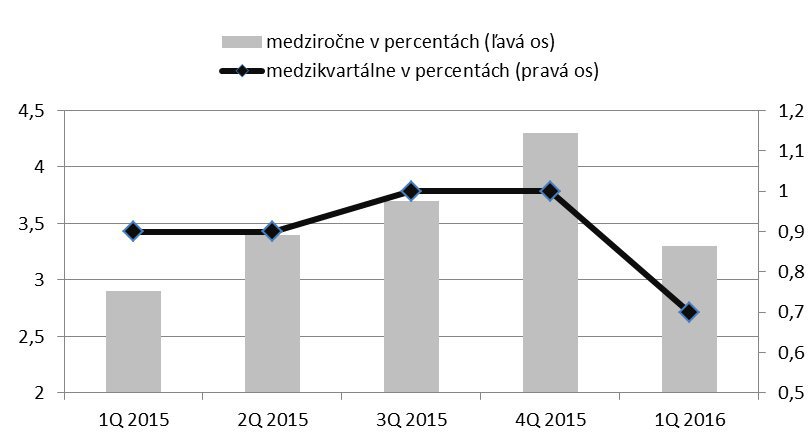

Graf: RAST SLOVENSKEJ EKONOMIKY

Zdroj: J&T Banka na základe dát Štatistického úradu SR

Pre citácie: Stanislav Pánis, analytik J&T Banky

Kontakt: mail: panis@jtbanka.sk, mob.: +421911821577