Slovenský ekonomický rast na päťročnom maxime

Detailné zloženie rastu HDP bude zverejnené 8. marca, avšak vývoj jeho hlavných zložiek možno odhadnúť z už skôr zverejnených čiastkových štatistík:

-

Predpokladáme, že rast bol podporený podobne ako v predchádzajúcich štvrťrokoch domácimi faktormi na čele s investíciami a spotrebou domácností.

-

Investície by mali byť ťahané zvýšeným dočerpaním fondov EÚ z programového obdobia 2007 – 2013 pri akcelerácii výstavby dopravnej infraštruktúry. Pozitívne na firemné investície pôsobí naďalej uvoľnená menová politika, ktorá sa odzrkadľuje v poklese sadzieb úverov. Plusom sú aj nízke ceny energií, čo dáva podnikom väčší priestor na kapitálové výdavky. Zároveň dynamicky rastie výstavba bytov. Investíciám pomáha aj pokračovanie rastu ekonomiky eurozóny a EÚ.

-

Spotreba domácností rástla, čo naznačuje robustný rast maloobchodných tržieb či predajov automobilov. Domácnosti v míňaní podporuje pokles nezamestnanosti, rast reálnych disponibilných príjmov pri absencii inflačných tlakov a pokračovanie poklesu cien energií.

-

Vládny sektor by mal ďalej pozitívne prispievať k rastu HDP pri pozvoľnej konsolidácii verejných financií. Zároveň rástli výdavky na tovary a služby v súvislosti so zvýšeným dočerpávaním eurofondov.

-

Exporty pokračovali v solídnom raste najmä vďaka automobilkám, keď pokračuje obnova ekonomiky v Európe. Rast domáceho dopytu však vyvoláva zvýšené dovozy investičných statkov a dopravných zariadení pre priemysel či spotrebných predmetov vrátane tých s dlhodobou spotrebou. To indikuje zníženie prebytku zahraničného obchodu a pravdepodobný negatívny príspevok čistého vývozu k HDP.

Predstihové indikátory z eurozóny na čele s Nemeckom, našim hlavným obchodným partnerom, sa mierne zhoršili a nenaznačujú ďalšiu výraznejšiu akceleráciu hospodárskeho rastu. Ekonomický sentiment začínajú podkopávať aktuálne turbulencie na finančných trhoch, čo vytvára riziká, že globálny a európsky rast by mohli byť pomalšie oproti skorším predpokladom. Solídny domáci dopyt, ktorý podporuje ďalší pokles cien energií a rekordne nízke úrokové sadzby, by mohol čiastočne tlmiť externé riziká. Napriek tomu očakávame, že slovenská ekonomika začiatkom roka mierne pribrzdí svoj solídny rast najmä v dôsledku normalizácie čerpania eurofondov z nového programového obdobia.

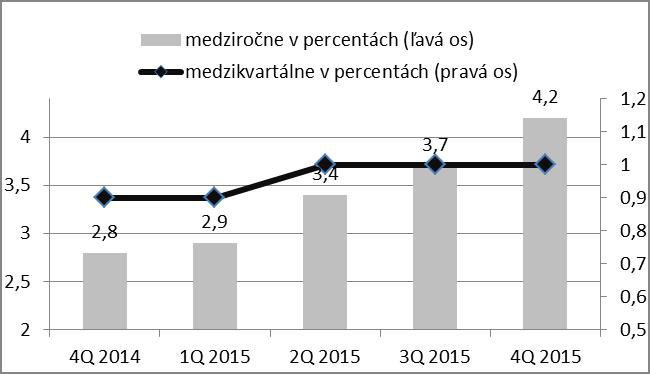

Graf: RAST SLOVENSKEJ EKONOMIKY

Zdroj: J&T Banka na základe dát Štatistického úradu SR

Pre citácie: Stanislav Pánis, analytik J&T Banky