Slovenská ekonomika v úvode roka zrýchlila tempo rastu

Detailné zloženie rastu HDP bude zverejnené 5. júna, vývoj jeho hlavných zložiek však možno odhadnúť zo zverejnených mesačných štatistík:

-

Očakávame, že hlavným ťahúňom rastu ostal podobne ako v predchádzajúcich kvartáloch domáci dopyt s pozitívnym príspevkom domácností, vlády aj investícií. Čistý export by tiež mal podporiť rast.

-

Spotreba domácností zrejme opäť zrýchlila rast, čo signalizuje dynamický rast tržieb v predaji a v údržbe automobilov a plánované väčšie rekonštrukcie bytov, hoci tržby maloobchodu len stagnovali. Plusom je tiež spotrebiteľská dôvera na predkrízovej úrovni roku 2008, zlepšovanie trhu práce, nízka inflácia a rastúce reálne disponibilné príjmy, ktoré podporujú spotrebu. Podobne pôsobia aj ďalej sa zlepšujúce úverové podmienky a rast spotrebiteľských úverov spolu s výhodným refinancovaním starých, často spojených so zvýšením istiny.

-

Reálny rast verejných výdajov pri zápornej inflácii a pokračujúci dynamický rast odmien zamestnancov by mal znamenať, že vládny sektor ďalej pozitívne prispieval k rastu HDP.

-

Investície firiem by mali pokračovať v dynamickom raste z minulého roka, k čomu prispieva akomodatívna menová politika pretavujúca sa do nízkych sadzieb úverov, uvoľnenie úverových štandardov a rast ziskovosti podnikov, k čomu prispeli aj nižšie ceny energií. Postupne dochádza k realizácii predtým odkladaných projektov modernizácie, ako aj rozširovania kapacít pre očakávania pozitívneho budúceho vývoja spolu s rastom infraštruktúrnych investícií. Podiel investícií na HDP by tak mal konvergovať k predkrízovému stavu.

-

Rýchlejší rast exportov najmä vďaka automobilovému a kovospracujúcemu priemyslu naznačuje, že čistý export by mal prispievať k akcelerácii ekonomického rastu. Dynamika rastu importu zaostávala, k čomu prispel aj nižší spotrebný dovoz.

Predstihové indikátory z eurozóny na čele s Nemeckom, naším hlavným obchodným partnerom, sú oproti začiatku roka na lepšej úrovni a naznačujú ďalšie zrýchľovanie rastu externého prostredia. To by sa malo pretaviť aj do zlepšenia už solídneho rastu slovenskej ekonomiky. Naďalej by mala profitovať z uvoľnenia menových podmienok ECB, zo slabého kurzu eura a z nízkych cien energií. Rizikom ostáva vývoj v Grécku, kde však v základnom scenári predpokladáme dohodu s medzinárodnými veriteľmi. Naopak, skoré odstránenie sankcií voči Rusku by mohlo sentiment ešte zlepšiť.

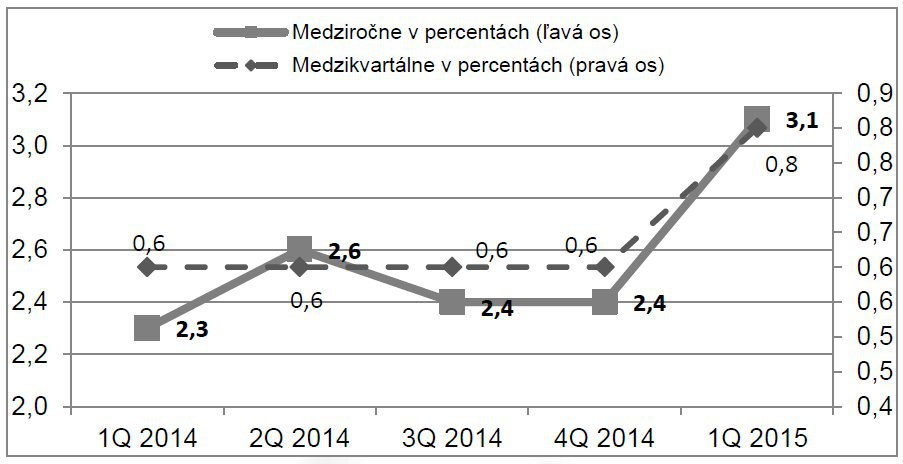

Graf - Rast slovenskej ekonomiky

Zdroj: J&T Banka na základe dát štatistického úradu SR

Pre citácie: Stanislav Pánis, analytik J&T Banky, panis@jtbanka.sk, +421911821577