Slovenská ekonomika opäť zrýchlila dynamiku rastu

Čísla prekonali naše očakávania. Detailné zloženie rastu HDP bude zverejnené 4. júna, avšak vývoj niektorých jeho zložiek možno odhadnúť zo skôr publikovaných mesačných dát:

-

Predpokladáme, že hlavným ťahúňom rastu bol podobne, ako v predchádzajúcom štvrťroku domáci dopyt s pozitívnym príspevkom domácností, vlády aj investícií.

-

Spotreba domácností pravdepodobne rástla, čo signalizuje zrýchlenie rastu maloobchodných tržieb a reálnych disponibilných príjmov. Priaznivo na ňu vplýval aj postupný pokles miery nezamestnanosti spolu so zvýšením spotrebiteľskej dôvery na najvyššiu úroveň od jesene 2008.

-

Znižujúce tempo konsolidácie verejných financií by malo znamenať, že spotreba verejnej správy by mohla mierne rásť.

-

Investície firiem by malo podporiť zlepšenie nálady v ekonomike na trojročné maximá a postupná obnova rastu dlhodobých úverov podnikom. Zhoršujúce sa parametre podnikateľského prostredia však budú brzdiť väčšiu investičnú aktivitu.

-

K rastu ekonomiky by mal prispieť aj zahraničný dopyt, čo vyplýva z pokračujúcich rastov prebytkov obchodnej bilancie, hoci dovozy rástli o niečo rýchlejšie ako vývozy, čo potvrdzuje oživovanie domácej časti ekonomiky.

Predstihové indikátory z eurozóny na čele s Nemeckom, našim hlavným obchodným partnerom, naznačujú postupný rast ekonomickej aktivity. Zároveň predpokladáme pokračovanie oživovania domáceho dopytu. Očakávame, že tieto trendy sa pozitívne prejavia v ďalšom zrýchlení nášho rastu v nasledujúcich kvartáloch.

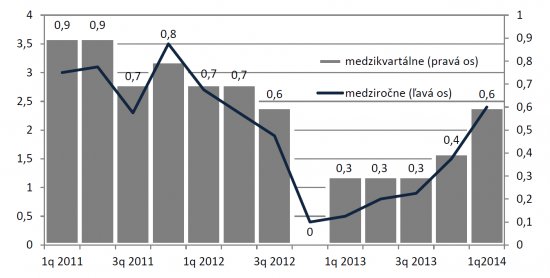

Graf - Rast slovenského HDP v %