Koronakríza: Je dobré držať dlhopisy silných firiem

Dokúpenie prinesie vyšší výnos

Každý, kto kúpil dlhopis firmy, ktorá má na trhu významný podiel, je dlhodobo stabilná a silná, môže byt pokojný. Ekonomický základ firmy ani dlhopisu, ktorý vydala, sa nezmenil. Súčasný pokles ceny môžu investori dokúpením dlhopisov skôr využiť na dosiahnutie ešte vyššieho výnosu ako predtým. Získajú aj na raste ceny dlhopisu, aj na úrokovom výnose, ktorý sa firma vydávajúca dlhopisy zaviazala vyplatiť.

Firmy, ktoré patria vo svojom sektore k lídrom trhu, sa aj pri dočasne znížených výnosoch po uvoľnení opatrení a spomalení šírenia koronavírusu dokážu opäť dostať na pôvodné pozície. Bez problémov budú aj naďalej plniť svoje záväzky a pokračovať v generovaní zisku. Skúsenosti z nedávnej minulosti a krízy v rokoch 2008 a 2009 potvrdzujú, že stabilné spoločnosti aj vtedy splnili voči veriteľom svoje záväzky.

Kvalitné dlhopisy sú na burze

Okrem fundamentálnej analýzy firmy, ktorá dlhopisy vydáva, je vhodné prihliadať na to, či sú dlhopisy obchodované na burze. Pri prijímaní na burzu, ale aj počas celého trvania emisie dlhopisov, musí ten, kto ich vydáva, dodržať striktné podmienky. Likvidita na burze cenných papierov je práve v období neistoty a prípadnej urgentnej potreby hotovosti dôležitá.

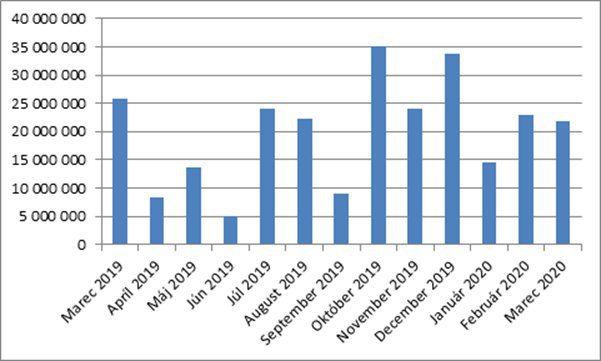

Ceny dlhopisov aktuálne klesli preto, že ich niektorí investori predávali aj keď vedeli, že za ne nedostanú cenu, za ktorú ich nakúpili. Avšak pri zohľadnení dovtedajších úrokových výnosov sa im to stále oplatilo. Nižšia cena, za ktorú sa dlhopisy predávali, bola dôsledkom previsu ponuky nad dopytom na trhu. Trh s korporátnymi dlhopismi funguje, keďže predávajúci investori ich dokázali na burze predať. Napríklad v marci sa na bratislavskej burze uskutočnili obchody s dlhopismi slovenských emitentov v objeme takmer 22 miliónov eur (viac v grafoch).

Úvahy o tom, že podnikové dlhopisy je dobré predať a získať tak hotovosť, nemusia byť správne. Finančná pomoc zo strany vlád, centrálnych bánk a mechanizmov Európskej únie sa preleje do ekonomiky a vytvorí inflačný tlak. A vtedy hotovosť stráca hodnotu

Počas otrasov na trhoch sa zvyknú šíriť rôzne, až katastrofické scenáre vývoja a odporúčania na zbavovanie sa aktív. Pamätáme si to aj z krízy v rokoch 2008 a 2009. Čas dal však za pravdu tým, ktorí racionálne predpovedali, že ekonomika sa oživí a trh sa s dočasnými výkyvmi cien postupne vysporiada. Aj po tejto kríze prišiel po období pádu opätovný rast a ceny aktív dosiahli nielen predkrízové hodnoty, ale ich aj značne prekonali.

Graf 1: Celkový objem obchodov s dlhopismi slovenských emitentov na Burze cenných papierov v Bratislave za posledný rok (v EUR)

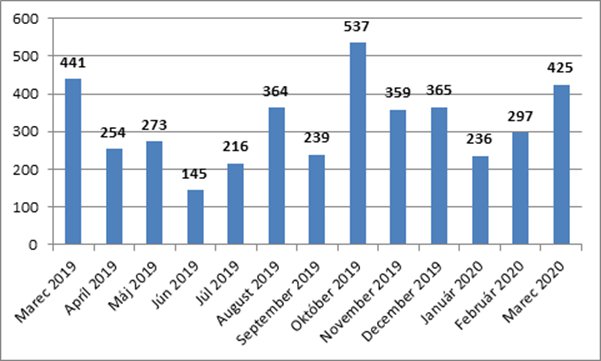

Graf 2: Celkový počet obchodov s dlhopismi slovenských emitentov na Burze cenných papierov v Bratislave za posledný rok(v EUR)

Zdroj grafov: Bratislavská burza cenných papierov