J&T Banka v roku 2018 upísala rekordný počet dlhopisových emisií

„Nárast bilančnej sumy banky aj dosiahnutý čistý zisk sú dôkazom, že banka je vo výbornej kondícii a stále sa rozvíja. Služby privátneho bankovníctva vyhľadáva stále viac ľudí. Verím, že v oblasti investícií a správy majetku budeme pre nich prvou voľbou,“ povedala riaditeľka J&T Banky na Slovensku Anna Macaláková.

24 emisií v objeme 1,45 miliardy

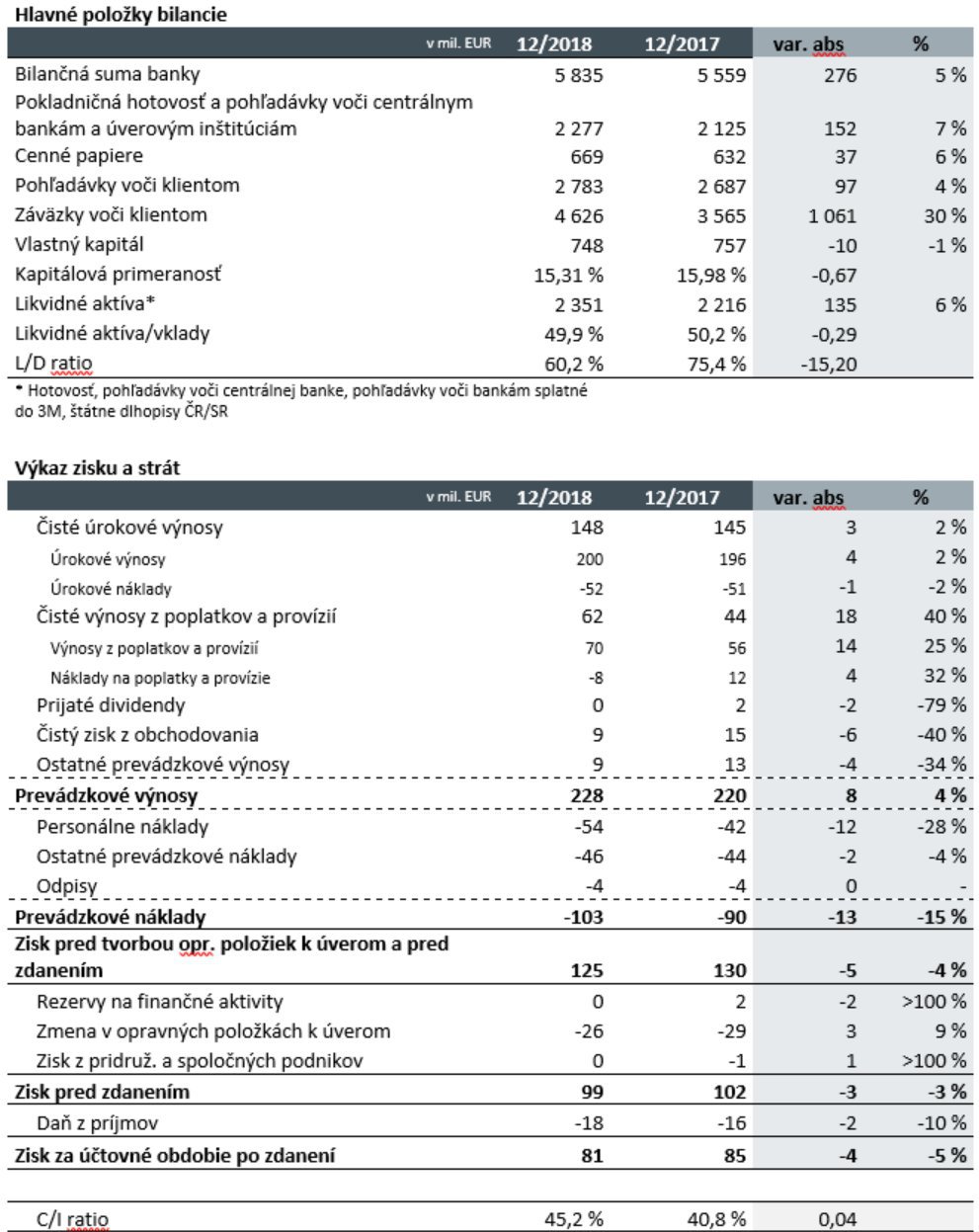

Na Slovensku banka administruje klientske aktíva vo výške 2,87 miliardy eur. K celkového dosiahnutému hospodárskemu výsledku banky prispelo najmä uvedenie dlhopisových emisií a zmenkových programov. V roku 2018 banka uviedla na trh 24 emisií v celkovej nominálnej hodnote viac ako 1,55 miliardy eur, pričom reálne upísaný objem predstavoval 1,45 miliardy eur. Banka tak potvrdila rolu najväčšieho aranžéra korporátnych dlhopisov v Slovenskej a v Českej republike, čo sa prejavilo aj na raste poplatkových výnosov. Čistý zisk z poplatkov a provízií medziročne vzrástol o 40 % a prekročil hranicu 60 miliónov eur.

Popri financovaní prostredníctvom dlhopisov vzrástol tiež objem poskytnutých úverov. Ku koncu roka 2018 to bolo 2,78 miliardy eur, čo je medziročný nárast o 3,5 %. Čisté úrokové výnosy na konsolidovanej úrovni potom vzrástli o 3,1 milióna eur na 148 miliónov eur.

Nárast úrokových sadzieb v uplynulom roku sa premietol aj do klientskych depozít. Ich objem ku koncu minulého roka bol 4,63 miliardy eur, čo predstavuje medziročný nárast o +29,8 %. Banka si naďalej drží stabilnú vkladovú bázu s výrazným zastúpením termínovaných vkladov, z ktorých takmer polovica má splatnosť rok a viac.

Nárast investícií

Ako úspešný možno v roku 2018 hodnotiť aj celkový nárast klientskeho majetku v investičných produktoch. Oproti koncu predchádzajúceho roka vzrástli za rok 2018 celkové investície o 15,5 % na konečných 5,64 miliárd eur. Celkový objem v podielových fondoch, ktoré spravuje J&T INVESTIČNÍ SPOLEČNOST, vzrástol v roku 2018 o 12 % na 1,08 miliardy eur.

Vlastný kapitál na konci roku 2018 predstavoval 750 miliónov eur. Dostatočná kapitálová vybavenosť umožňuje banke aj v ďalších rokoch rast a rozvoj. Kapitálová primeranosť dosiahla ku koncu roka úroveň 15,31 %.

*sumy boli prepočítané z meny česká koruna na menu euro kurzom 25,724 Európskej centrálnej banky platným k 31 .12. 2018